お悩み・相談住宅ローンと車のローンの返済がきつい場合の対処法

更新日:

はじめに住宅ローンと車のローンの返済がきつい場合の対処法

住宅ローンと車のローン(自動車ローン、カーローン)は、借り入れ条件を満たしていれば併用することが可能です。

ただ、毎月2つのローンの返済を無理なく続けていくのは、決して簡単なことではありません。事前にしっかりと返済計画を立てていたとしても、収入の減少や予想外の出費、金利の上昇など、ローンを組んだ当初と家計の状況の変化は、どの家庭にも起こりえることです。現在、住宅ローンに加え、車のローンも組んでいる方のなかには、毎月のローン返済が家計を圧迫しており、きついと感じている方もいるでしょう。

毎月のローン返済がきついと感じたら、決してそのままにせず、すぐに何らかの手を打つことが大切です。

きついからと言って、ローンの返済を滞納すると、「遅延損害金」などのペナルティが課されるだけではなく、個人の信用情報に滞納の事実が記載され、他の住宅ローンへの借り換えやクレジットカードの作成も難しくなる等、さまざまなデメリットが発生します。(※最悪の場合、住宅と車のどちらかを強制的に売却させられてしまうことも。)

そのため、毎月のローン返済が滞ってしまう前に、しっかりと対策をすることが重要です。

そこで、今回の住宅ローン比較では、住宅ローンと車のローンの返済がきつい場合の3つの対処法をご紹介します。現在、住宅ローンと車のローンの両方を組んでおり、毎月の返済がきついと感じている方は、ぜひチェックしてみてください。

住宅ローン借り入れ先の金融期間に相談する住宅ローンと車のローンの返済がきつい場合の対処法 その1

住宅ローンと車のローンの返済がきつい場合、ローンの返済が滞る前に、住宅ローン借り入れ先の金融機関へ相談することをまず検討しましょう。

(※車のローンは、原則返済期間の延長に対応していません。また住宅ローンと比較すると、借り入れ金利が高めに設定されています。そのため、車のローンの金融機関ではなく、住宅ローン借り入れ先の金融機関に相談するのがおすすめです。)

金融機関の担当者に相談することで、「返済期間を延ばし、毎月の返済額を減額する」「固定金利から変動金利に切り替えて、毎月の返済額を減らす」など、返済負担を減らすためのいくつかの選択肢を提示してもらることがあります。

その際、車のローンの借り入れ状況(毎月の返済額、借り入れ期間など)や、家計の収入・支出などで住宅ローンを契約した当時と状況が変わっているところがあれば、そのデータも提示しましょう。金融機関から提案を受けるためにも、データを提示する必要があります。

住宅ローンを借り換える住宅ローンと車のローンの返済がきつい場合の対処法 その2

住宅ローンと車のローンの返済がきつい場合、住宅ローンを返済負担を軽減できる他の金融機関に借り換えるのも有力な選択肢の一つです。現在よりも低い金利の住宅ローンに借り換えることで、住宅ローンの総返済額を圧縮でき、月々の返済額を抑えるメリットがあります。

ただし、現在、住宅ローンを組んでいる人すべてが住宅ローンを借り換えることでメリットを受けられるわけではありません。

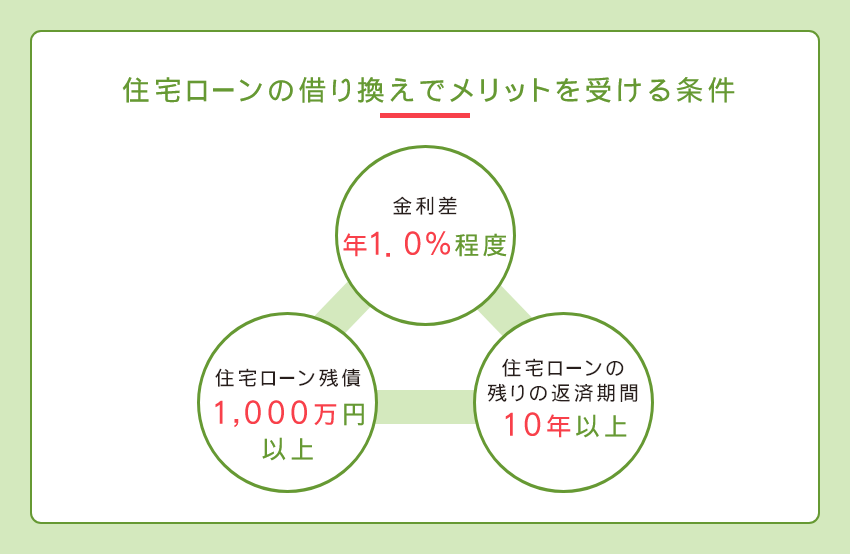

一般的に、住宅ローンを借り換えてメリットを受けるためには、以下の3つの条件のうち、少なくとも2つ以上をクリアしている必要があります。 (※ただし、下記の条件をクリアしていない場合でも、借り換え先の金融機関によっては、住宅ローンの利便性向上などの面からメリットが生じるケースもあります。)

- 住宅ローンの借り換えでメリットを受ける条件

- 現在組んでいる住宅ローンと借り換え後の住宅ローンとの金利差が年1.0%程度

- 住宅ローンの残債が1,000万円以上

- 住宅ローンの残りの返済期間が10年以上

住宅ローンの借り換えを検討する際は、上記の条件をクリアしているか、住宅ローンを借り換えることでどのくらいのメリットが期待できるのかを事前にしっかり確認しましょう。

また、住宅ローンの借り換えには、事務手数料や登記費用といった「諸費用」が発生します。住宅ローンを借り換える際は、諸費用分についても考慮することが大切です。

借り換えにおすすめの住宅ローン

住信SBIネット銀行 住宅ローン(WEB申込コース)

| 金利 (2024年4月) |

|

|---|---|

| 団信 |

<融資実行時40歳未満>

|

| 取り扱い事務手数料 | 借入金額の2.2%(税込) |

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 |

| おすすめポイント |

|

住信SBIネット銀行 住宅ローンの特徴

数ある金融機関のなかでも、トップクラスの実績を持つ「住信SBIネット銀行」の住宅ローン。価格.comが実施する「住宅ローン 部門別 人気ランキング」(2021年上半期)において第1位を獲得し、人気を集めている。

住信SBIネット銀行では、業界最低水準の住宅ローン金利を実現。他の金融機関と比較して、有利な条件で住宅ローンを組むことができる。

また、団信にすべての病気やケガを保障する「全疾病保障」が上乗せ金利なしで基本付帯するほか、住宅ローン契約者が融資実行時に40歳未満の場合は、がん・脳卒中・急性心筋梗塞で所定の状態になった場合、住宅ローン残高の50%を保障する「3大疾病保障(※3大疾病50プラン/全疾病保障含む)」も上乗せ金利なしで基本付帯する。付帯保障が充実している点も、住信SBIネット銀行の大きな魅力。

さらに、保証料、一部繰上げ返済手数料が無料となっているほか、「Web契約手続きサービス」を利用すると、印紙代が不要になる点もチェックしておきたい。

利便性の高いサービスを提供する住信SBIネット銀行は、住宅ローンを利用する際、有力な選択肢の一つといえるだろう。

auじぶん銀行 住宅ローン

| 金利(年利) (2024年4月) |

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 | 借入金額の2.2%(税込) |

| 保証料 | 無料

|

| 一部繰上げ返済手数料 | 無料 |

| おすすめポイント |

|

auじぶん銀行 住宅ローンの特徴

三菱UFJ銀行とKDDIが出資する「auじぶん銀行」の住宅ローン。

auじぶん銀行は、他の金融機関と比較しても、魅力的な借り入れ金利を実現。「au回線」と「じぶんでんき」をセットで利用すると、住宅ローン金利が最大年0.1%優遇される。

また、団信も充実しており、住宅ローン契約者が満50歳までの場合、4疾病保障を含む「がん50%保障団信」が無料付帯するほか、年0.05%の金利上乗せで「がん100%保障団信」、年0.15%の金利上乗せで4疾病保障付きの「がん100%保障団信プレミアム」を付帯可能。さらに、住宅ローン契約者が満65歳までであれば、年0.3%の金利上乗せで「ワイド団信」も付帯できる。

その他にも、事前審査から契約まで、すべての手続きがネットで完結するほか、保証料や一部繰り上げ返済手数料が無料など、利便性の高いサービスが充実。住宅ローンの借り換えを検討する際、auじぶん銀行が有力な選択肢の一つになることは間違いない。

安い車に買い替える住宅ローンと車のローンの返済がきつい場合の対処法 その3

住宅ローンと車のローンの返済がきつい場合、今の車を売却し、安い車に買い替えるのも選択肢の1つです。グレードを落とし、安い車に買い替えることで、ローンの負担を軽減できるのはもちろん、車の維持費も節約できます。

ローンが残っている車を売却する場合、ローン残高が車の売却価格より少なければ、売却時にローン残高を相殺することが可能です。一方でローン残高が車の売却価格よりも多い場合は、残りのローン分を現金で支払うか、さらにローンを組むことになります。

今の車を売却する際は、まず、車のローンが現時点でどのくらい残っているのかをしっかり確認しましょう。

また、できるだけ高く今の車の売却するのも大切なポイントです。その際に上手く活用したいのが、車買取一括査定サイト。車のメーカーや車種、年式や走行距離など、車の情報を登録するだけで、複数の買取業者に無料で査定を依頼でき、簡単に売却価格を比較できます。

業者によっては、買取価格に10万円単位での差が出るケースもあるので、車を売却する際は、一括査定サイトを利用し、高価買取が期待できる業者を見つけましょう。

おすすめの車買取一括査定サイト

ズバット車買取比較

| 運営会社 | ウェブクルー |

|---|---|

| 同時査定依頼件数 | 最大10社 |

| 対応エリア | 全国 |

| おすすめポイント |

|

ズバット車買取比較の特徴

ズバット車買取比較は、保険や引っ越し、自動車など、さまざまな分野で比較サービスを提供する株式会社ウェブクルーの車買取一括査定サイト。累計利用者数は200万人を突破しており(※2020年3月時点)、数ある車買取一括査定サイトのなかでも豊富な実績を誇っている。

ズバット買取比較では、メーカーや車種、年式、走行距離などの情報を登録するだけで、簡単に車の一括査定を依頼することが可能。ズバット車買取比較には、ビッグモーターやアップル、ガリバー、カーセブンなど全国200社以上の買取業者が参加しており、最大10社から査定結果を受け取ることができる。

また、ズバット買取比較では、お問い合わせ専用の電話窓口を用意しており、必要に応じてサポートを受けることが可能。車の売却が初めての人でも、安心してサービスを利用できる。さらに、ISOを取得しており、個人情報のセキュリティ体制がしっかりしている点もチェックしておきたい。

ズバット車買取比較は、車の売却を考える際、ぜひ利用を検討したい車買取一括査定サイトの一つ。

まとめ住宅ローンと車のローンの返済がきつい場合の対処法

住宅ローンの返済は長期に渡るため、住宅ローン返済期間中に新しくローンを組み、車を購入することも。また、さまざまな要因によって、毎月のローン返済がきつくなるのは、珍しいことではありません。

住宅ローンにせよ、車のローンにせよ、毎月の返済を滞納してしまうと、借り入れ先の金融機関に相談する際の心証が悪くなるだけではなく、個人の信用情報に傷が付いたりと、さまざまなところでマイナスの影響が出てきます。

「毎月のローン返済が家計を圧迫し始めている」「このままだとローンの返済が滞ってしまうかもしれない…」と思ったら、返済を滞納する前に何らかの手を打つことが大切です。

現在、住宅ローンに加えて車のローンも組んでおり、毎月の返済がきついと感じている方は、本特集を参考に、無理なくローンを返済していくための最初の一歩を踏み出しましょう。

著者 溝口 麻衣

Hayakawa所属のチーフライター兼編集者。住宅ローンと車のローンの返済がきつい場合の対処法に ついての調査と記事執筆を担当。わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。2級FP技能士取得。