人気の金融機関auじぶん銀行の住宅ローンを利用する5つのメリットと3つのデメリット

更新日:

はじめにauじぶん銀行の住宅ローンを利用する5つのメリットと3つのデメリット

auじぶん銀行は、借り入れ金利が低く、充実した団信が魅力の住宅ローンを提供。

オリコンが実施する「顧客満足度®調査 住宅ローン」(2022年)および価格.comによる「住宅ローン 部門別 人気ランキング」(2022年下半期)において第1位を獲得しているほか、住宅ローン比較.jpの「住宅ローン固定金利 比較・ランキング」「住宅ローン変動金利 比較・ランキング」等でも常に上位にランクインしており、数ある住宅ローンのなかでも、屈指の人気を誇っています。

現在、住宅ローンの新規借り入れや借り換えを予定している方のなかには、auじぶん銀行の住宅ローンを選択肢の1つとして、検討している方も多いはず。

そこで今回は、auじぶん銀行の住宅ローンに注目し、サービスを利用する際に知っておきたい5つのメリットと3つのデメリットをわかりやすく解説します。

auじぶん銀行の住宅ローンの利用を検討している方は、ぜひ最後までチェックしてみてください。

auじぶん銀行 住宅ローン

| 金利(年利)(2024年4月) |

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 | 借り入れ金額の2.2%(税込) |

| 保証料 |

無料 ※審査の結果、保証会社を利用する場合は保証料相当額を金利に上乗せ。 |

| 一部繰上げ返済手数料 | 無料 |

| その他 | 住宅ローン金利を最大年0.1%引き下げる「au金利優遇割」あり |

三菱UFJ銀行とKDDIが出資する「auじぶん銀行」の住宅ローン。

auじぶん銀行の住宅ローンは、低水準の住宅ローン金利を実現。他の住宅ローンと比較しても、有利な条件で組むことができる。

また、団信が充実しており、住宅ローン契約者が満50歳までの場合、がんと診断された場合に住宅ローン残高が半分になる「がん50%保障団信」が無料付帯。ちなみに、この「がん50%保障団信」には、急性心筋梗塞・脳卒中・肝疾患・腎疾患に備える「4疾病保障」や、すべての病気・ケガを保障する「全疾病長期入院保障」(※月次返済保障にも対応)も含まれる。

さらに、住宅ローン金利を上乗せすることで、「がん100%保障団信」「がん100%保障団信プレミアム(※がん100%保障団信+4疾病保障)」(※いずれも住宅ローン契約者が満50歳までの場合)等を付帯することも可能。

住宅ローン返済期間中の万一のリスクに手厚く備えられるのは嬉しいポイントといえるだろう。

その他にも、事前審査から契約まで、すべての手続きがネットで完結するほか、保証料や一部繰り上げ返済手数料が無料など、利便性の高いサービスを提供。

住宅ローンの借り入れ・借り換えを検討する際、auじぶん銀行は、ぜひチェックしておきたい住宅ローンの一つ。

- おすすめ情報

- 2023年7月より団信の保障をグレードアップ

- auじぶん銀行では、2023年7月より団信の保障内容をグレードアップ。

例えば、満50歳までであれば無料で付帯できる「がん50%保障団信」には、がん診断保障に加え、4疾病保障、全疾病長期入院保障(※月次返済保障に対応)が含まれています。

さらに、満50歳までの場合、年0.05%の金利上乗せで「がん100%保障団信」を付帯することも可能です。

住宅ローン返済期間中の万一にしっかり備えたい方は要チェック!

- 新団信

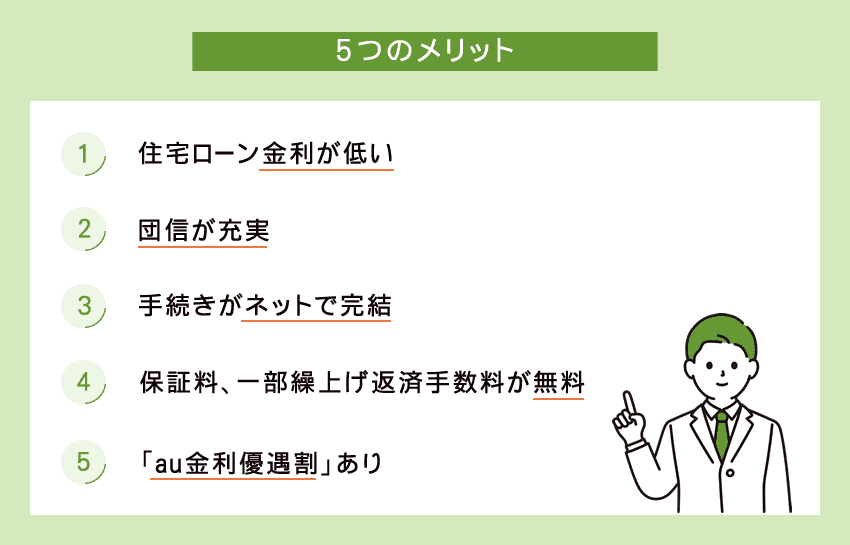

auじぶん銀行の住宅ローンを利用する5つのメリットauじぶん銀行の住宅ローンを利用する5つのメリットと3つのデメリット

はじめに、auじぶん銀行の住宅ローンを利用する5つのメリットをご紹介します。

auじぶん銀行の住宅ローンを利用するメリット その1

住宅ローン金利が低い

auじぶん銀行の住宅ローンは、新規借り入れ・借り換え共に、低水準の住宅ローン金利を実現しています。

2024年4月のauじぶん銀行 住宅ローンの「変動金利」「当初10年固定」「当初20年固定」「当初30年固定」の適用金利を他の金融機関と比較すると以下の通り。

| 変動金利 | 当初10年固定 | 当初20年固定 | 当初30年固定 | |

|---|---|---|---|---|

| auじぶん銀行 | 0.319% ※新規借入れ ※全期間引下げプラン | 1.195% ※当初期間引下げプラン | 1.745% ※当初期間引下げプラン | 2.110% ※当初期間引下げプラン |

| 住信SBIネット銀行 | 0.325% ※新規 | 1.225% | 1.585% | 1.625% |

| SBI新生銀行 | 0.42% ※変動フォーカス | 0.95% | 1.35% | 1.45% |

| イオン銀行 | 0.38% ※物件価格の80%以内での借り入れの場合 | 1.49% | ― | ― |

- 2024年4月適用金利

- 金利は年利表記です

なかでもauじぶん銀行は、変動金利および、期間20年までの固定金利に力を入れており、他の金融機関と比較しても、有利な条件で住宅ローンを組むことが可能です。

住宅ローンは、同じ金額を借り入れる場合でも、適用金利によって総返済額に大きな差が出ます。低金利で借り入れることができ、総返済額を抑えられる点は、auじぶん銀行の住宅ローンを利用する際、まずチェックしておきたいメリットといえるでしょう。

auじぶん銀行の住宅ローンを利用するメリット その2

団信が充実

auじぶん銀行の住宅ローンは、団信(団体信用生命保険)が充実しており、5種類のプランのなかから、自分に合ったものを選択することが可能です。

なお、すべてのプランには、「死亡保険金」「高度障害保険金」「リビング・ニーズ特約保険金」の保障が含まれています。

auじぶん銀行 住宅ローンの団信

| 団信 | 加入可能年齢 | 上乗せ金利 |

|---|---|---|

| 一般団信 | ― | なし |

| がん50%保障団信 (※がん50%保障団信+4疾病保障) |

満50歳まで | なし |

| がん100%保障団信 | 満50歳まで | 年0.05% |

| がん100%保障団信プレミアム (※がん100%保障団信+4疾病保障) |

満50歳まで | 年0.15% |

| ワイド団信 | 満65歳まで | 年0.3% |

なかでも注目したいのは、住宅ローン契約者が満50歳までであれば、がんと診断された場合に住宅ローン残高が半分になる「がん50%保障団信」を上乗せ金利なしで無料付帯する点。住宅ローン返済期間中のがんのリスクにしっかりと備えることが可能です。

ちなみに、この「がん50%保障団信」には、急性心筋梗塞・脳卒中・肝疾患・腎疾患に備える「4疾病保障」や、すべての病気・ケガを保障する「全疾病長期入院保障」(※月次返済保障にも対応)も含まれています。

また、auじぶん銀行では、満50歳までであれば、年0.05%の金利上乗せで「がん100%保障団信」を、年0.15%の金利上乗せで、がん100%保障団信と4疾病保障がセットになった「がん100%保障団信プレミアム」を付帯することが可能。

さらに、満65歳までであれば、年0.3%の金利上乗せで「ワイド団信」を付帯できます。

団信によって、加入できる年齢に制限がある点、上乗せ金利が発生する点には注意が必要ですが、団信が充実しており、住宅ローン返済期間中の万一に手厚く備えられる点は、auじぶん銀行の住宅ローンを利用する際にチェックしておきたいメリットです。

auじぶん銀行 住宅ローン団信 「がん50%保障団信」「がん100%保障団信」「がん100%保障団信プレミアム」を比較

| がん50%保障団信+4疾病保障 | がん100%保障団信 | がん100%保障団信プレミアム ※がん100%保障団信+4疾病保障 |

|

|---|---|---|---|

| 保険料 (上乗せ金利) |

なし | 年0.05%金利上乗せ | 年0.15%金利上乗せ |

| 加入可能年齢 | 満50歳まで | ||

| がん保障 |

〇 ※50%を保障 |

◎ ※100%を保障 |

◎ ※100%を保障 |

| 4疾病保障 |

〇 ※50%保障 |

— |

◎ ※100%保障 |

| 全疾病長期入院保障 | あり ①すべての病気(精神障害を除く)やケガで入院が31日以上連続し、その後も入院が継続して合計180日以上となったとき→ローン残高の100%を保障 ②すべての病気(精神障害を除く)やケガで入院が31日以上連続し、その後も入院が継続して30日に達するごとに、月々のローン返済額を保障(※継続した入院に対し5回を限度/通算36回を限度)※月次返済保障対応 |

||

| 各種給付金 | ― | ― | 〇 あり |

| 基本保障 |

|

||

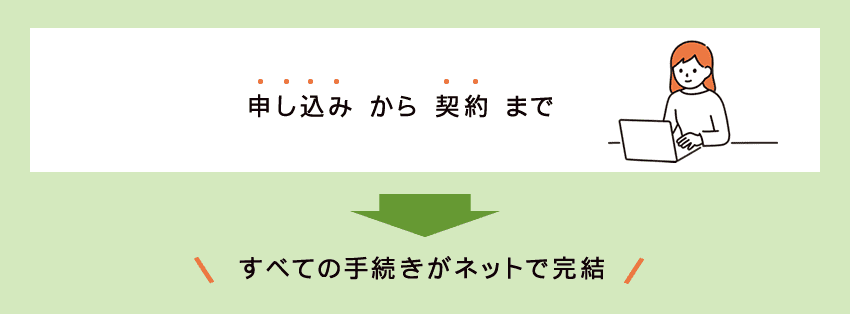

auじぶん銀行の住宅ローンを利用するメリット その3

手続きがネットで完結

auじぶん銀行の住宅ローンは、原則、契約書の記載や捺印が不要となっているため、申し込みから契約まで、すべての手続きがネットで完結します。(※ただし、連帯保証人を立てる場合など、契約内容によっては、契約書での手続きが必要な場合あり)

また、必要書類は撮影し、ネットからアップロードするため、郵送で書類を提出する必要もありません。

紙の契約書を利用する場合、印紙代が必要になりますが、auじぶん銀行の住宅ローンは手続きが全てネットで完了するため、契約書に貼る印紙代を節約できます。自宅にいながらにして、スマホやパソコンから簡単に住宅ローンの手続きが行える点もメリットの一つです。

ちなみに、auじぶん銀行の住宅ローンの申し込みから契約までの手続きの流れは以下の通りです。

auじぶん銀行 住宅ローンの手続きの流れ

-

Step1 マイページ登録

※マイページは、auじぶん銀行の口座を持っていなくても登録可能。ただし、auじぶん銀行の住宅ローンは、返済口座を「auじぶん銀行口座」に限定しているため、口座を持っていない場合は、本審査完了までに開設する必要がある。

-

Step2 仮審査(※最短即日に回答)

借り入れ条件などを入力する。入力途中のデータ保存も可。

-

Step3 本審査(※最短2~3営業日に回答)

必要書類は撮影し、スマホやパソコンからアップロードする形で提出。

-

Step4 契約手続き

・借り入れ希望日や借り入れ金額など、住宅ローンの最終確認。

・マイページから情報を入力。振込先が確認できる資料をアップロードして提出。

・司法書士との面談 -

Step5 契約成立

(※申し込みから契約まで、最短10日)

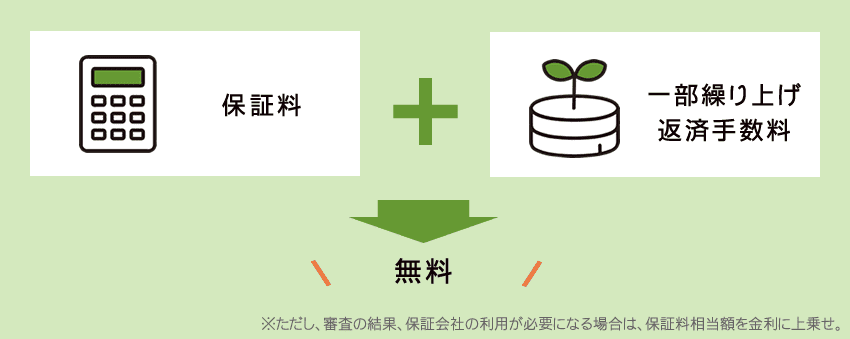

auじぶん銀行の住宅ローンを利用するメリット その4

保証料、一部繰上げ返済手数料が無料

auじぶん銀行の住宅ローンは、保証料、一部繰り上げ返済手数料がかかりません。(※ただし、審査の結果、保証会社の利用が必要になる場合は、保証料相当額を金利に上乗せ。)

住宅ローンの借り入れにかかる諸費用をおさえられる点も、auじぶん銀行を利用するメリットの一つです。

Memo auじぶん銀行 住宅ローンの繰り上げ返済手数料

auじぶん銀行 住宅ローンの一部繰り上げ返済手数料は無料となっていますが、全額繰り上げ返済手数料は、住宅ローンの金利タイプによって、発生する場合があります。

全額繰り上げ返済を利用する際は、事前に手数料についても確認しておきましょう。

-

一部繰り上げ返済手数料

無料(※1円以上、1円単位で返済可) -

全額繰り上げ返済手数料

・変動金利:無料

・固定金利:33,000円(税込)

auじぶん銀行の住宅ローンを利用するメリット その5

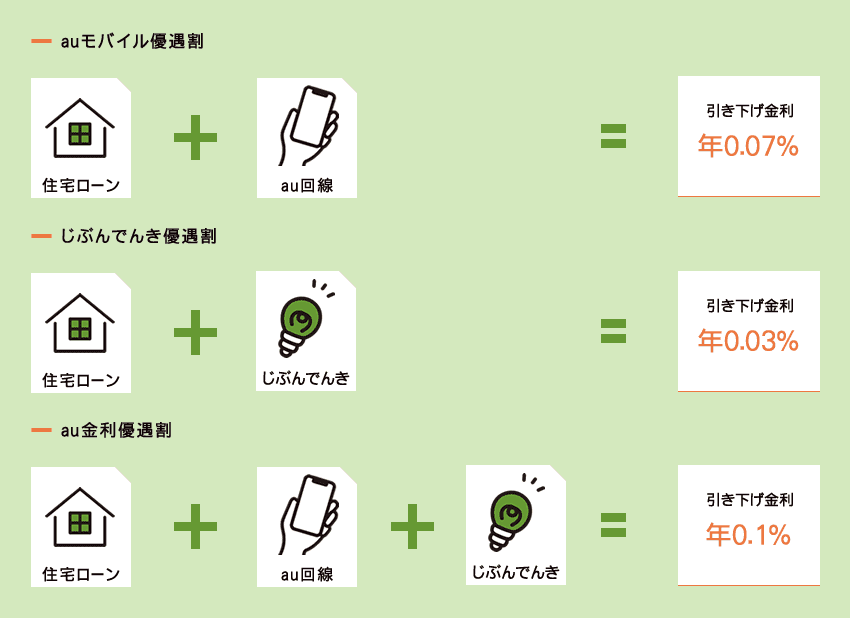

「au金利優遇割」あり

auじぶん銀行では、2021年3月から、住宅ローンと「au回線」「じぶんでんき」をセットで契約すると、住宅ローン金利を最大年0.1%優遇する「au金利優遇割」を提供しています。

この「au金利優遇割」は、auじぶん銀行の住宅ローンと「au回線」をセットで利用した場合、住宅ローン金利が最大年0.07%引き下げられる「auモバイル優遇割」と、auじぶん銀行の住宅ローンと「じぶんでんき」をセットで利用した場合、住宅ローン金利が最大年0.03%引き下げられる「じぶんでんき優遇割」の両方が適用されたもの。

「auモバイル優遇割」+「じぶんでんき優遇割」=「au金利優遇割」

auじぶん銀行では、もともと低水準の住宅ローン金利を実現していますが、au金利優遇割が適用されると、より有利な条件で住宅ローンを組むことが可能です。

この点も、auじぶん銀行の住宅ローンを利用する際に押さえておきたい大きなメリットといえるでしょう。

| 優遇割 | 契約内容 | 引き下げ金利 |

|---|---|---|

| auモバイル優遇割 | 住宅ローン+au回線 | 年0.07% |

| じぶんでんき優遇割 | 住宅ローン+じぶんでんき | 年0.03% |

| au金利優遇割 | 住宅ローン+au回線+じぶんでんき | 年0.1% |

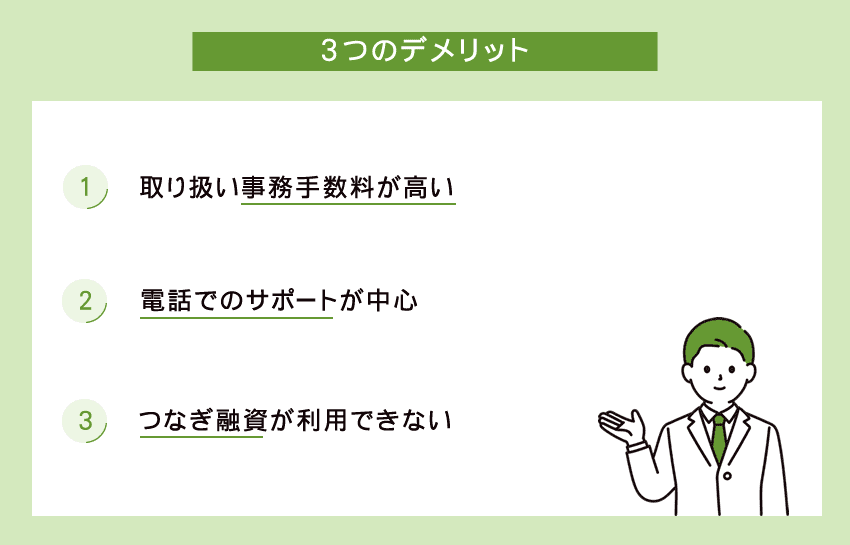

auじぶん銀行の住宅ローンを利用する3つのデメリットauじぶん銀行の住宅ローンを利用する5つのメリットと3つのデメリット

auじぶん銀行の住宅ローンは優れた住宅ローン商品ですが、いくつかデメリットも存在します。本チャプターでは、auじぶん銀行の住宅ローンを利用する際に知っておきたい3つのデメリットを見ていきましょう。

auじぶん銀行の住宅ローンを利用するデメリット その1

取り扱い事務手数料が高い

auじぶん銀行の住宅ローンを組む際に発生する取り扱い事務手数料は、借り入れ金額の2.2%(税込)。

例えば、借り入れ金額が3,000万円の場合、取り扱い事務手数料は66万円(税込)です。

数ある金融機関のなかには、取り扱い手数料を定率ではなく、10万円~15万円程度の定額制を採用しているところもあります。このような金融機関と比較すると、住宅ローンを組む際に発生する諸費用はやや高くなります。

取り扱い事務手数料が高めに設定されている点は、auじぶん銀行の住宅ローンを利用する際に、憶えておきたいデメリットの一つです。

| 金融機関 | 取り扱い事務手数料 |

|---|---|

| auじぶん銀行 | 借り入れ金額の2.2%(税込) |

| 住信SBIネット銀行 | 借り入れ金額の2.2%(税込) |

| SBI新生銀行 |

定額制

|

| イオン銀行 |

定額制 11万円(税込) ※「定率型」の住宅ローン金利に年0.2%上乗せ 定率制 借り入れ金額の2.2%(税込) ※最低22万円(税込) |

auじぶん銀行の住宅ローンを利用するデメリット その2

電話でのサポートが中心

auじぶん銀行はネット銀行のため、実店舗がありません。住宅ローンに関する相談や問い合わせは、「auじぶん銀行住宅ローンセンター」への電話がメインになります。対面での手厚いサポートを提供している金融機関と比較すると、サポート対応という点で若干見劣りするのは否めません。

Memo auじぶん銀行 住宅ローンのサポート窓口(電話)

【auじぶん銀行住宅ローンセンター】

| 電話番号 | 0120ー926-777 |

|---|---|

| 受付時間 |

|

ただしauじぶん銀行は、上野・池袋・新宿・吉祥寺・横浜みなとみらいにあるKDDI直営店(au Style UENO、au Style IKEBUKURO、au Style SHINJUKU、au Style KICHIJOJI、au Style みなとみらい)にて、予約制の住宅ローン相談会を実施しています。

店舗が限られる点には注意が必要ですが、対面で住宅ローンに関する質問や相談をしたい場合は、上手く活用するのがおすすめです。

auじぶん銀行の住宅ローンを利用するデメリット その3

つなぎ融資が利用できない

auじぶん銀行の住宅ローンは、つなぎ融資(※住宅ローンの融資実行までに借り入れるローンのこと)の取り扱いがないため、土地を購入したり、住宅を新築したりする際に必要となる土地代・契約金・着手金などの資金を借り入れることはできません。つなぎ融資に対応した住宅ローンを探している方は、他の住宅ローンを探しましょう。

※ただし他社のつなぎ融資を利用する場合、その金額を借り入れ金額に含めて、住宅ローンの申し込みをすることは可能です。

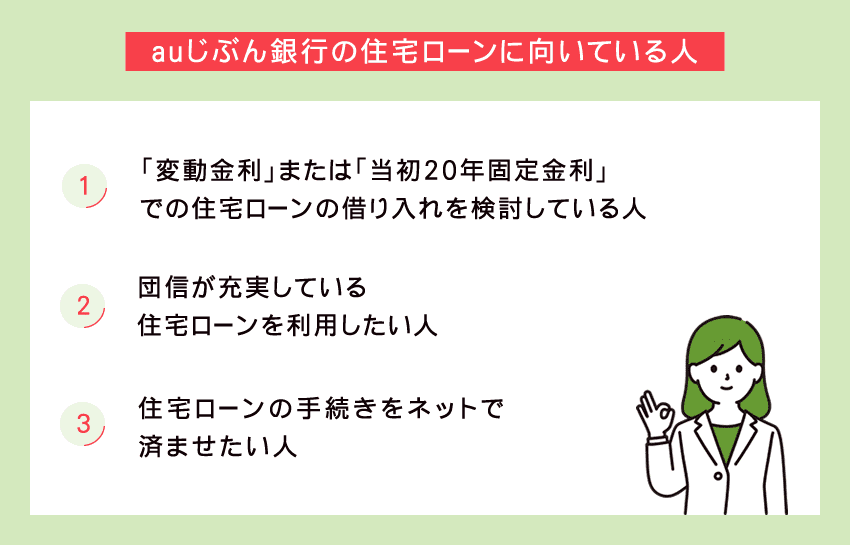

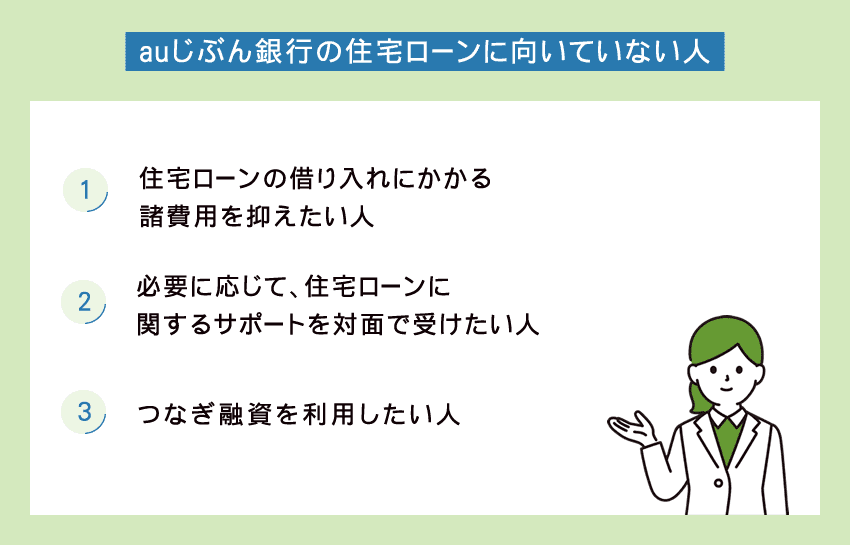

auじぶん銀行の住宅ローンが向いている人・向いていない人auじぶん銀行の住宅ローンを利用する5つのメリットと3つのデメリット

上記でご紹介したメリットとデメリットを踏まえ、auじぶん銀行の住宅ローンに向いている人と向いていない人をまとめると以下の通りです。

auじぶん銀行の住宅ローンは、「変動金利」「当初20年固定金利」に力を入れており、他の金融機関と比較しても、有利な条件で住宅ローンを組むことができます。特に、「変動金利」または「当初20年固定金利」での借り入れを検討している人にとって、嬉しいポイントです。 また、「がん50%保障団信(※全疾病保障付帯)」が上乗せ金利なしで付帯できるなど、団信も充実しています。返済期間中の万一に備えられる住宅ローンを利用したい人にもおすすめ。 さらに、auじぶん銀行の住宅ローンは、申込から契約まで、すべての手続きがネットで完結します。来店不要で、自宅に居ながらにして、住宅ローンの手続きを済ませたい人にも向いているといえるでしょう。

auじぶん銀行が提供する住宅ローンの取り扱い事務手数料は、借り入れ金額の2.2%(税込)。取り扱い事務手数料に定額制を採用している金融機関と比較すると、取り扱い事務手数料は高額になります。住宅ローンの諸費用をできるだけ抑えたい場合は、取り扱い事務手数料に定額制を採用している金融機関の利用がおすすめです。

また、auじぶん銀行の場合、住宅ローンに関する相談や問い合わせは、「auじぶん銀行住宅ローンセンター」への電話がメイン。対面で気軽に住宅ローンの相談をしたい人にもやや不向きといえるでしょう。

さらに、つなぎ融資にも非対応となっているため、つなぎ融資を利用したい人にも不向きです。

まとめauじぶん銀行の住宅ローンを利用する5つのメリットと3つのデメリット

auじぶん銀行が提供する住宅ローンのメリットとデメリットについて解説した今回の特集はいかがでしたでしたでしょうか。

低水準の住宅ローン金利を実現していることに加え、団信が充実し、申し込みから契約まで手続きがネットで完結する等、さまざまなメリットがあるauじぶん銀行の住宅ローンですが、デメリットもいくつか存在します。

住宅ローンは、多額のお金が動くことに加え、返済期間も長期に渡るため、利用する際は、メリットだけではなく、デメリットについてもしっかりと把握しておくことが重要です。

auじぶん銀行が提供する住宅ローンの新規借り入れ・借り換えを検討している方は、本特集を参考に、サービスのメリットとデメリットを理解し、住宅ローンを組む際に役立てましょう。

auじぶん銀行 住宅ローン

| 金利(金利)(2024年4月) |

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 | 借り入れ金額の2.2%(税込) |

| 保証料 |

無料 ※審査の結果、保証会社を利用する場合は保証料相当額を金利に上乗せ。 |

| 一部繰上げ返済手数料 | 無料 |

| その他 | 住宅ローン金利を最大年0.1%引き下げる「au金利優遇割」あり |

三菱UFJ銀行とKDDIが出資する「auじぶん銀行」の住宅ローン。

auじぶん銀行の住宅ローンは、低水準の住宅ローン金利を実現。他の住宅ローンと比較しても、有利な条件で組むことができる。

また、団信が充実しており、住宅ローン契約者が満50歳までの場合、がんと診断された場合に住宅ローン残高が半分になる「がん50%保障団信」が無料付帯。ちなみに、この「がん50%保障団信」には、急性心筋梗塞・脳卒中・肝疾患・腎疾患に備える「4疾病保障」や、すべての病気・ケガを保障する「全疾病長期入院保障」(※月次返済保障にも対応)も含まれる。

さらに、住宅ローン金利を上乗せすることで、「がん100%保障団信」「がん100%保障団信プレミアム(※がん100%保障団信+4疾病保障)」(※いずれも住宅ローン契約者が満50歳までの場合)等を付帯することも可能。

住宅ローン返済期間中の万一のリスクに手厚く備えられるのは嬉しいポイントといえるだろう。

その他にも、事前審査から契約まで、すべての手続きがネットで完結するほか、保証料や一部繰り上げ返済手数料が無料など、利便性の高いサービスを提供。

住宅ローンの借り入れ・借り換えを検討する際、auじぶん銀行は、ぜひチェックしておきたい住宅ローンの一つ。

- おすすめ情報

- 2023年7月より団信の保障をグレードアップ

- auじぶん銀行では、2023年7月より団信の保障内容をグレードアップ。

例えば、満50歳までであれば無料で付帯できる「がん50%保障団信」には、がん診断保障に加え、4疾病保障、全疾病長期入院保障(※月次返済保障に対応)が含まれています。

さらに、満50歳までの場合、年0.05%の金利上乗せで「がん100%保障団信」を付帯することも可能です。

住宅ローン返済期間中の万一にしっかり備えたい方は要チェック!

著者 溝口 麻衣

Hayakawa所属のチーフライター兼編集者。auじぶん銀行の住宅ローンを利用するメリットとデメリットについての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。