住宅ローンの借り換え住宅ローンを借り換えるデメリットは?押さえておきたい3つのポイント

更新日:

住宅ローンの借り換えを上手く活用できれば、総返済額を圧縮でき、家計にとって大きなメリットがあります。また、たとえその時点での総返済額が変わらなくても、繰上返済がしやすい住宅ローンや、団信が充実した住宅ローンに借り換えることができれば、将来的にはメリットを享受できる可能性が高いでしょう。

一方で、住宅ローンの借り換えには、借り換え時に手数料がかかるといったデメリットがあるのも事実。こうしたデメリットについても事前に把握しておかないと、場合によっては、住宅ローンを借り換えることで逆に損をしてしまう・・・というケースもあるため注意が必要です。

そこで、今回の特集では、住宅ローンを借り換える際に気を付けておきたい3つのデメリットに注目。さらに、住宅ローンを借り換えることで有利になるケースについても解説します。

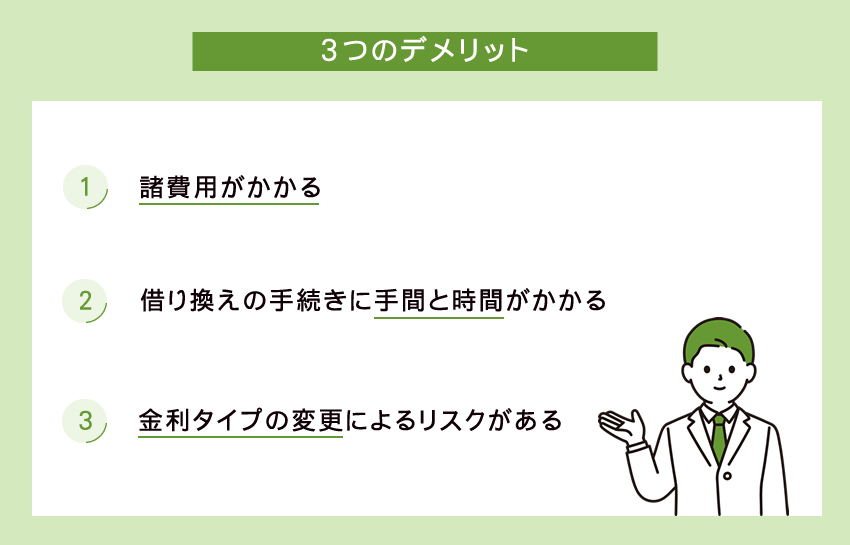

住宅ローンを借り換える3つのデメリット住宅ローンを借り換えるデメリットは?押さえておきたい3つのポイント

まずはじめに、住宅ローンを借り換えるデメリットについて見ていきましょう。

住宅ローンを借り換える際のデメリットは、大きく以下の3点です。

住宅ローンを借り換える3つのデメリット その1

諸費用がかかる

住宅ローンを借り換える際は「事務手数料」「保証料」「印紙代」「登記費用」といった諸費用が発生します。これは住宅ローンの借り換えの最大のデメリットと言えるでしょう。

諸費用は、借入金額や返済期間などによって異なりますが、一般的には30万円程度が目安とされています。住宅ローンを借り換える際は、諸費用についても考慮し、借り換えることで住宅ローンの総返済額を減らすことができるのかを、事前にしっかりと計算しておきましょう。

住宅ローンを借り換える3つのデメリット その2

借り換えの手続きに手間と時間がかかる

金融機関への相談、書類の準備、審査、各種支払い手続き等、住宅ローンの手続きには、何かと手間や時間がかかります。この点も、住宅ローンを借り換える際のデメリットの一つです。

ただ、近年、住宅ローンを提供する金融機関の中には、ネット上で手続きが完結し、来店不要で申し込みができる商品を用意しているところや、電話やメール、オンラインで住宅ローンに関する相談ができる窓口を用意しているところも増えてきています。

住宅ローンの借り換えにかかる手間や時間を減らしたい方は、金利が低く、借り換えの手続きがネット上で完結する住宅ローンを利用するのも一つの方法です。

コラム:「新規借り入れ時の住宅ローン審査」と「借り換え時の住宅ローン審査」は同じ?

住宅ローンの借り換えを検討する際、審査に関して、「新規借り入れのときに審査に通過できたのだから、借り換えのときも審査は問題ないだろう」と考えている方が大半ではないでしょうか?

実は、「新規借り入れ時の住宅ローン審査」と「借り換え時の住宅ローン審査」は全くの別もの。新規借り入れの際に住宅ローン審査に通過できたからといって、借り換え時の住宅ローン審査にも問題なく通過できるとは限りません。(※住宅ローン比較.jpに投稿されている口コミを見ても、借り換えの審査に落ちた…という内容の投稿は少なくありません)

借り換え先として条件の良い住宅ローンを見つけ、審査に申し込んだとしても、通過できない可能性があることは留意しておきましょう。

ちなみに、住宅ローンの借り換え審査に通過するためには、カードローンや自動車ローンなど、他のローンについて整理しておくことが大切です。

また、書類に不備などがあると、それが理由で審査に落ちてしまうケースもあります。必要な書類はしっかりと準備し、その上で住宅ローンの審査に申し込みましょう。

住宅ローンを借り換える3つのデメリット その3

金利タイプの変更によるリスクがある

借り換えを機に、住宅ローンの金利タイプを変更する場合、将来の金利動向によって、その判断がプラスにもマイナスにも作用します。

これがマイナスに作用した場合、総返済額の圧縮が想定通り進まない可能性があるため、これも住宅ローン借り換えのデメリットと言って良いでしょう。

特に、固定金利から変動金利へと金利タイプを変更する場合は注意が必要です。変動金利は、固定金利と比較すると、金利が低い傾向がありますが、将来、金利が大きく上昇した場合、結果的に総返済額が増えてしまう可能性も。

借り換えを機に、住宅ローンの金利タイプを変更する場合は、金利動向を把握しておくと同時に、それぞれの金利タイプの特徴についてもしっかりと理解し、万一、意に反して金利が変動した場合も、無理なく返済できるよう計画を立てておきましょう。

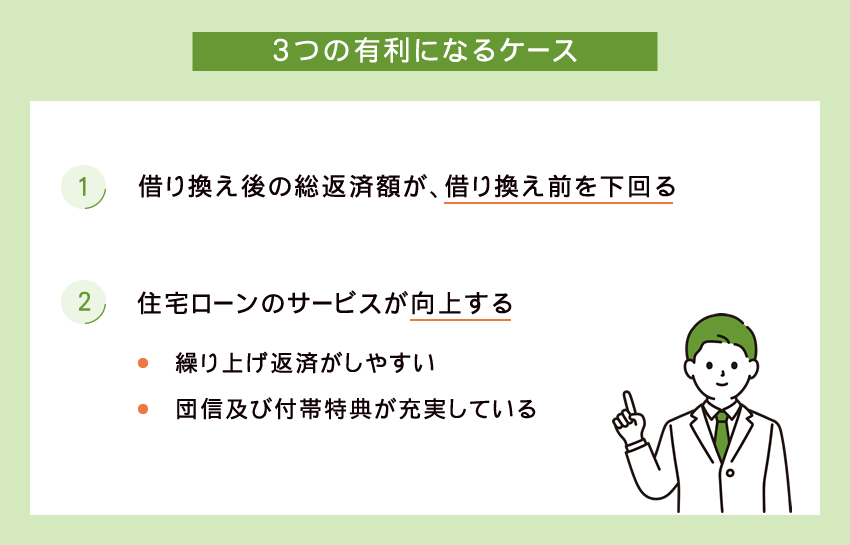

住宅ローンの借り換えを利用すると有利になるケースとは?住宅ローンを借り換えるデメリットは?押さえておきたい3つのポイント

それでは住宅ローンの借り換えは、どのような場合に利用すると良いのでしょうか?

本チャプターでは、住宅ローンを借り換えることで、有利になるケースについてご紹介します。

住宅ローンの借り換えが有利になるケース その1

借り換え後の総返済額が、借り換え前を下回る

住宅ローンを借り換えることで、得られる最大のメリットは総返済額の圧縮です。

しかし、このメリットは、住宅ローンを利用している全ての人が享受できる訳ではありません。一般的に、住宅ローンを借り換えることで、総返済額を圧縮するためには、以下の3つの条件をクリアしている必要があります。

- 住宅ローンの残高が1,000万円以上

- 残りの返済期間が10年以上

- 借り換え前と借り換え後の金利差が年1%以上

住宅ローンの借り換えを検討している方は、まずは上記の条件をクリアしているのか、事前に確認しておきましょう。

住宅ローンの借り換えが有利になるケース その2

住宅ローンのサービスが向上する

住宅ローンの満足度は金利だけではなく、様々な付帯サービスによっても左右されます。例えば繰り上げ返済のしやすさや団信の内容も満足度を左右する重要な要素の1つ。

住宅ローンを借り換える際、総返済額が圧縮できなくても、繰上返済のしやすさが向上したり、団信が充実していることが理由になるケースも、実は少なくありません。住宅ローンの借り換えを検討している方は、各金融機関が提供する住宅ローンの付帯サービスもしっかりチェックしておきましょう。

繰り上げ返済がしやすい

繰り上げ返済の利用条件は、金融機関によって異なります。

一部繰り上げ返済を多く利用するのであれば、「一部繰り上げ返済手数料無料」「1円単位での返済に対応」「インターネットから繰り上げ返済の手続きができる」等、利用条件を確認し、繰り上げ返済の利便性が高い住宅ローンに借り換えるのがおすすめ。

団信及び付帯特典が充実している

数ある住宅ローンの中には、特約付き団信の無料付帯や、買い物時の割引等、その住宅ローンに加入することで、様々な特典が利用できる住宅ローンがあります。

例えば、住信SBIネット銀行はすべての病気やケガを保障する「全疾病保障」が無料付帯(※住宅ローン契約者が女性の場合は「がん診断給付金特約」も無料付帯)。

auじぶん銀行では満50歳未満の住宅ローン契約者を対象に、金利上乗せで付帯できる特約付き団信として、がんと診断された場合に住宅ローン残高が0円になる「がん100%保障団信」、がん100%保障団信に4疾病保障をプラスした「がん100%保障団信プレミアム」を提供しています。ちなみに、いずれの団信にも、全疾病長期入院保障(※月次返済保障対応)が付帯。

また、イオン銀行の場合、イオンでの買い物が毎日5%OFFになるお買い物特典が付帯します。

借り換える住宅ローンを検討する際は、特典についても注目してみると良いでしょう。

借り換えにおすすめの住宅ローン

住信SBIネット銀行 住宅ローン(WEB申込コース)

| 金利 (2026年3月) |

|

|---|---|

| 取り扱い事務手数料 | 借入金額の2.2%(税込) |

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 |

| 団信 |

|

| おすすめポイント |

|

住信SBIネット銀行 住宅ローンの特徴

ネット銀行として、トップクラスの実績と満足度を誇る住信SBIネット銀行の借り換えに対応した住宅ローン。

住信SBIネット銀行では、低水準の住宅ローン金利を実現。他の住宅ローンと比較しても、有利な条件で住宅ローンを組むことができる。

また、全ての病気やケガを保障する「全疾病保障」が無料付帯するほか、住宅ローン契約者が女性の場合は、「がん診断給付金特約」も無料付帯する。住宅ローン返済期間中の万一にしっかりと備えられるのは嬉しいポイント。

さらに、保証料・繰り上げ返済手数料も無料となっているほか、Webから申し込みを行うと、印紙代も不要となる。

利便性の高い住宅ローンへの借り換えを検討する際、住信SBIネット銀行はまず候補に入れておきたい。

auじぶん銀行 住宅ローン

| 金利(年利) (2026年3月) |

|

|---|---|

| 取り扱い事務手数料 | 借入金額の2.2%(税込) |

| 保証料 | 無料

|

| 一部繰上げ返済手数料 | 無料 |

| 団信 |

|

| おすすめポイント |

|

auじぶん銀行 住宅ローンの特徴

auフィナンシャルグループ(KDDIグループ)が提供するインターネット銀行「auじぶん銀行」の借り換えに対応した住宅ローン。

auじぶん銀行の住宅ローンは、低水準の住宅ローン金利を実現していることに加え、保障が充実。住宅ローン契約者が満50歳までの場合、4疾病保障を含む「がん50%保障団信」が無料付帯するほか、年0.05%の金利上乗せで「がん100%保障団信」、年0.15%の金利上乗せで4疾病保障付きの「がん100%保障団信プレミアム」を付帯可能。さらに、住宅ローン契約者が満65歳までであれば、年0.3%の金利上乗せで「ワイド団信」も付帯できる。

また、住宅ローン金利を最大年0.1%引き下げる「au金利優遇割」を提供しているほか、保証料や一部繰り上げ返済手数料も無料。印紙代も0円となっている。

事前審査から契約まで、すべての手続きがネットで完結する点も要チェック。

イオン銀行 住宅ローン

| 金利 (2026年3月) |

|

|---|---|

| 取り扱い事務手数料 |

|

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 |

| 団信 |

|

| おすすめポイント |

|

イオン銀行 住宅ローンの特徴

イオングループのネット銀行「イオン銀行」が提供する借り換えに対応した住宅ローン。

イオン銀行では、変動金利は最大1.85%、固定金利は最大1.6%、完済するまで(※固定金利の場合は、固定期間終了後から完済するまで)店頭表示の住宅ローン金利を割り引く優遇金利を提供。他者と比較しても、優位性のある住宅ローン金利を実現している。

「イオンでの買い物が毎日5%OFF」をはじめとする住宅ローン契約者限定特典が充実している点も大きな魅力といえるだろう。

また、金利を年0.1~0.3%上乗せすることで、「全疾病団信」「がん保障付団信」「8疾病保障団信」も付帯できる。

その他にも、イオン銀行では、Webと店舗での相談・申し込みに対応しているほか、保証料・一部繰り上げ返済手数料が無料など、利便性の高いサービスを提供している。

Webと店舗、両方での相談・申し込みに対応しているので、イオングループのサービスをよく利用する人であれば、イオン銀行の住宅ローンはぜひ候補に入れておきたい。

住宅ローン借り換えのデメリット~まとめ~住宅ローンを借り換えるデメリットは?押さえておきたい3つのポイント

住宅ローンの借り換えには、さまざまなメリットがある一方で、デメリットも存在します。住宅ローンを借り換える際は、メリットだけに注目するのではなく、デメリットについてもしっかりと把握しておくことが重要なポイントです。

事前にデメリットを把握し、それをカバーできるよう準備していれば、住宅ローンの借り換えに失敗するリスクを回避できます。

住宅ローンの借り換えを検討している方は、本特集を参考にしっかりと準備を行い、最大限メリットを享受できる形で、住宅ローンを借り換えましょう。

著者 溝口 麻衣

【資格】2級ファイナンシャル・プランニング技能士

Hayakawa所属のチーフライター兼編集者。住宅ローンを借り換えるデメリットは?押さえておきたい3つのポイントについての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。

おすすめの記事Recommend