フラット35フラット35とつなぎ融資 しくみやメリット・デメリットは?

更新日:

つなぎ融資とは?フラット35とつなぎ融資 しくみやメリット・デメリットは?

つなぎ融資とは、住宅ローンが実行されるまでのあいだに借り入れるローンです。住宅の購入代金を支払うタイミングと、住宅ローンの融資実行のタイミングが一致しない場合に、資金を「つなぐ」目的で利用されることから、このような呼び名がついています。

つなぎ融資が必要になるのは、土地を購入して家を新築する場合(注文住宅)や、中古住宅を購入しリフォームをする場合で、特に「フラット35」や「フラット35(リフォーム一体型)」の利用を検討しているときです。

土地の購入代金や住宅の建築&リフォーム費用は、フラット35の融資が実行されるタイミングよりも前に支払いを求められるケースが多く、場合によっては、融資実行までのあいだをつなぎ融資でカバーする必要があります。

そこで今回は、「フラット35とつなぎ融資」にスポットを当て、つなぎ融資のしくみやメリット・デメリットを解説。フラット35を利用してマイホームの新築や中古住宅の購入&リフォームを検討している方は、本特集を参考に、つなぎ融資の基礎知識をチェックしておきましょう。

フラット35とつなぎ融資のしくみフラット35とつなぎ融資 しくみやメリット・デメリットは?

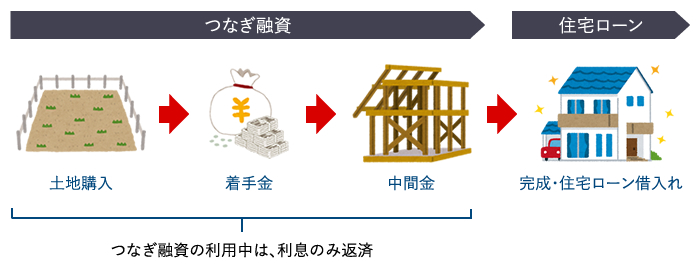

住宅の新築や購入において、つなぎ融資が重要な役割を果たすのは、フラット35などの住宅ローンが、原則的に「建物の完成後」でなければ実行されないためです。住宅ローンは、建物を担保として資金を貸し出すため、現物(完成した建物)がない状態では、抵当権設定ができず、融資を受けることができません。

しかし、土地を購入したり住宅の新築する際には、土地の引き渡しや着工のタイミングなどで、土地代・契約金・着手金などを不動産会社やハウスメーカーに支払う必要があります。これらの資金は、いずれもまとまった金額となることが多く、豊富な自己資金がないと、支払いが困難になるケースもめずらしくありません。

そこで利用されるのが、無担保で資金を貸し出す、つなぎ融資です。担保が不要なつなぎ融資では、建物完成の前に土地の取得費用や建物の建築費用を借り入れることができます。

融資期間は、融資実行から建物が完成し、フラット35の融資が実行されるまで。多くの金融機関では、1年以内など比較的短期に設定されています。

建物の完成(引き渡し)後は、フラット35で、つなぎ融資を完済したあと、つなぎ融資分も合わせて返済していくことになります。

つなぎ融資のメリットとデメリットフラット35とつなぎ融資 しくみやメリット・デメリットは?

このように、つなぎ融資を利用すると、住宅の取得費用と融資タイミングのズレを補うことができるため、自己資金が少ない場合でも注文住宅を建てたり、フラット35の利用を検討することができます。

ただし、つなぎ融資を受ける際は、フラット35とは別にローン契約を結ぶことになるため、融資手数料や収入印紙代なども別途必要になります。また、フラット35や民間金融機関の住宅ローンと比較すると、無担保ローンであるつなぎ融資の方が金利は高くなります。

さらに、つなぎ融資は、住宅ローン控除の適用条件(借入期間10年以上等)も満たさないので、つなぎ融資で借り入れた金額は住宅ローン控除額に反映されないことも覚えておきましょう。

つなぎ融資のメリット

- 自己資金が少なくても注文住宅を建てることができる

つなぎ融資のデメリット

- 諸費用がかかる(融資手数料、収入印紙代、印鑑証明や住民票の取得代金、銀行の振込手数料など)

- 他の住宅ローンと比較すると金利が高い

- 住宅ローン控除が適用されない

フラット35パッケージや民間金融機関の住宅ローンも検討してみよう

資金繰りのタイムラグを解消できる点がメリットのつなぎ融資ですが、諸費用や借入期間中の金利支払いなどを考えると、利用せずに済ませたい、という方も多いでしょう。 つなぎ融資以外に、融資の実行タイミングを早める方法には、「フラット35パッケージ」と「分割実行」があります。

「フラット35パッケージ」は、借入額の一部を「変動金利」「固定金利期間選択型」にするフラット35の追加プランです。フラット35パッケージを利用すると、借入額のうち「変動金利」「固定金利期間選択型」で借り入れた分を、先行あるいは分割で融資してもらうことができます。融資条件や選択可能な金利のタイプは金融機関ごとに異なりますが、フラット35と同じく、職業・勤続年数等による申込要件がないため、審査が通りやすい点がメリットです。

一方、「分割実行」とは、1つの住宅ローンを複数回に分けて融資する方法です。フラット35では取り扱っているケースが少なく、民間金融機関の住宅ローンで主に利用されます。選択する金利タイプにもよりますが、住宅ローン金利が適用されるため、つなぎ融資を借入れるよりも、金利を低く抑えられる可能性が高いでしょう。

ただし、分割実行をする場合、分割回数ごとに契約(金銭消費貸借契約)を結ぶため、融資手数料や収入印紙代がその都度発生する点には注意が必要です。登記(抵当権設定)も、土地の引き渡し時と建物の引き渡し時に、それぞれ行うことが多いため、一度に登記をすませる場合と比較すると割高になる傾向があります。

つなぎ融資を扱っているおすすめのフラット35フラット35とつなぎ融資 しくみやメリット・デメリットは?

ARUHI フラット35

| 特徴 | 住宅ローン専門金融機関・ARUHI(旧SBIモーゲージ)が提供するフラット35。融資手数料は2.20%だが、Webから申し込み&手続きをすると1.10%に優遇 ※ される。つなぎ融資は、ARUHIが取り扱うフラット35やフラット35(リフォーム一体型)で利用可能。担保は原則不要だが、ARUHIを第一順位とする抵当権の設定を依頼される場合もある。団体信用生命保険は取り扱いなし。自宅からチャットでローンアドバイザーに相談するビデオチャットサービスを提供。実店舗も全国主要都市で運営しており、来店相談も受け付けている。

|

|---|---|

| つなぎ融資 | ARUHIフラットつなぎ |

| 融資手数料 | 110,000円(税込) |

| 融資回数 | 最大4回まで(土地購入資金、着工金、上棟金、竣工金)または(中古住宅取得資金、リフォーム請負締結時資金、リフォーム着工時資金、リフォーム完了時資金) |

| 申込み条件 | ARUHIフラット35、ARUHIフラット35(リフォーム一体型)、ARUHIフラットαの利用者で審査承認が下りていること※ARUHIフラット35パッケージ含む |

楽天銀行 フラット35

| 特徴 | 楽天銀行が提供するフラット35。融資手数料が1.404%と低く、楽天銀行を返済口座に指定することで、さらに1.10%に優遇される。つなぎ融資は、楽天銀行が取り扱うフラット35のほか、住宅ローンでも利用可能。担保は融資対象物件の土地に楽天銀行第一順位の抵当権設定仮登記を行う。団体信用生命保険の加入は必須だが、保険料は楽天銀行が肩代わりしてくれる。来店不要で住宅ローンの申し込みができ、住宅ローン相談も土日含め22時までできるなど、利便性が良い。 |

|---|---|

| つなぎ融資 | つなぎローン |

| 融資手数料 | 110,000円(税込) |

| 融資回数 | 最大3回まで(土地取得資金、着工金、中間金) |

| 申込み条件 | 楽天銀行の住宅ローン(金利選択型)、フラット35、フラット35S、「固定と変動」(フラット35パッケージ)の利用者で承認を取得していること※楽天銀行が指定する団体信用生命保険に加入できる |

フラット35とつなぎ融資~まとめ~フラット35とつなぎ融資 しくみやメリット・デメリットは?

つなぎ融資は、融資の実行タイミングが固定されているフラット35を柔軟に利用するのに役立つローンです。

土地購入や住宅の新築で自己資金が足りない場合でも、全期間固定金利で、金利水準も低めなフラット35を選択肢に入れられる、おすすめの方法と言えるでしょう。

ただし、つなぎ融資を利用すると、金利や諸費用といった追加費用が発生します。住宅ローン控除が利用できないなど、制度面で不利になる部分もあるでしょう。

住宅ローンの融資のタイミングを早める方法は1つではありません。住宅ローンの分割実行や、フラット35パッケージ以外にも、貯金を切り崩したり、家族に借りるなどして、支払いをカバーする方法も考えられます。

家は人生最大の買い物。住宅ローンを検討する際は、つなぎ融資も含めた様々な方法を比較し、それぞれのメリット・デメリットを把握したうえで、ご自身のライフプランに合った住宅ローンを組めるようにしましょう。

著者 長尾 尚子

フリーランスライター。得意分野は、育児・教育、住宅ローン、保険、金融、エンタメ等、幅広い。子ども3人を育児中のママでもある。

【資格】消費生活アドバイザー、FP2級