金利タイプ別ポイント制がスタートした【フラット35】。新制度のメリット&デメリット、おすすめの住宅ローンは?

更新日:

2022年10月に【フラット35】が大幅改正!新制度のメリット・デメリットは?【フラット35】新制度のメリット&デメリット、おすすめの住宅ローンは?

2022年10月、【フラット35】で大きな制度変更が行われました。【フラット35】の改正はこれまでも度々行われてきましたが、今回は、金利の引き下げ方法を「ポイント制」に刷新したことがもっとも大きな変更点となっています。

金利の引き下げ対象になるのは、【フラット35】のプランの1つであり、耐震基準や省エネ基準を満たした住宅に対して金利を優遇する【フラット35】S。従来は最大で10年間0.25%となっていた【フラット35】Sの金利引き下げ期間と引き下げ幅ですが、新制度が適用されると最大で10年間0.5%と2倍になります。

住宅ローンを「金利変動リスクなしで組みたい」と考えている方にとって、固定金利型の住宅ローンの中でも特に金利水準が低い【フラット35】は有力な選択肢。昨今の不安定な金利状況から、フラット35の新制度が気になっている方も多いでしょう。

そこで今回は、【フラット35】のポイント制をテーマに、新制度のしくみとメリット&デメリット、新制度を利用する際におすすめの住宅ローン(フラット35)について解説します。

【フラット35】の新制度のしくみ【フラット35】新制度のメリット&デメリット、おすすめの住宅ローンは?

2022年10月以降の【フラット35】は、住宅の省エネルギー性能や、管理・修繕の計画性、物件の立地(エリア)など、各種条件によって獲得できるポイントが変わり、ポイントの合計数に応じて金利を引き下げ幅が変わるシステムとなっています。

このポイント制は、主に住宅の省エネ性能を向上させるために導入された、今までにない制度と言えます。

ポイント制の導入と同時に、【フラット35】Sには、新たに【フラット35】S(ZEH)が加わりました。さらに、従来の【フラット35】S(金利Aプラン)と、【フラット35】S(金利Bプラン)も、適用基準が刷新され、【フラット35】Sを利用できる住宅の条件が全体的に見直されています。

新しく加わった【フラット35】S(ZEH)とは?【フラット35】の新制度のしくみ

【フラット35】Sに創設された【フラット35】S(ZEH)は、ZEH(ゼッチ)と呼ばれる省エネルギー性能に優れた住宅に適用される【フラット35】です。

ZEHとは、「net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)」の略で、エネルギー効率の高い設備や、エネルギーを生成する太陽光発電システムを備えることにより、年間のエネルギー消費量をほぼゼロにする住宅を指しています。

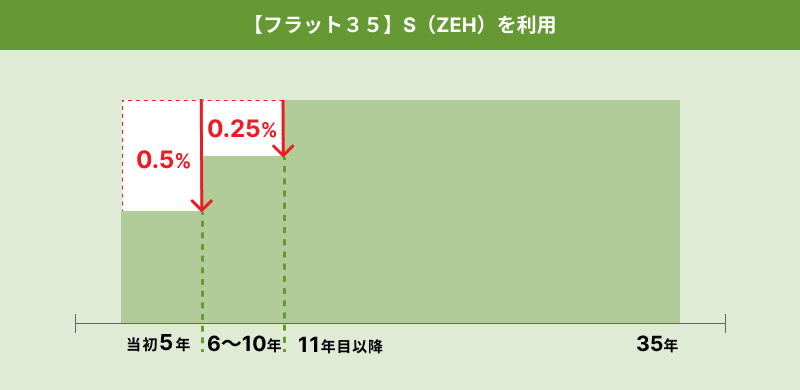

【フラット35】S(ZEH)を利用するには、省エネ性能やエネルギー消費量がZEHに認定されるための基準を満たしている必要があります。ZEH基準を満たした住宅は、新制度で「3ポイント」を獲得でき、当初5年間は0.5%、6年目から10年目は0.25%の金利引き下げを受けられます。

ポイント制により引き下げられる金利

| 合計ポイント数 | 金利の引き下げ方法 |

|---|---|

| 1ポイント | 当初5年間0.25%引き下げ |

| 2ポイント | 当初10年間0.25%引き下げ |

| 3ポイント | 当初5年間0.5%引き下げ、6~10年目0.25%引き下げ |

| 4ポイント | 当初10年間0.5%引き下げ |

ポイント数は3つの区分の合算で決まる【フラット35】の新制度のしくみ

新しいポイント制度では、「1.住宅性能で選ぶ」「2.管理・修繕で選ぶ」「3.エリアで選ぶ」という3つの区分で住宅の性能や状況等に応じたポイントが付与されます。

たとえば、【フラット35】Sの「ZEH」「金利Aプラン」「金利Bプラン」は、それぞれに適用基準が設けられており、基準を満たした住宅に対して3~1ポイントを付与。

同じ区分のプラン同士は併用することができませんが、1.のZEH基準を満たした住宅が、3.の子育て支援に対応したエリアにある場合は、【フラット35】S(ZEH)と【フラット35】地域連携型を併用することで、ポイントの合算が可能です。ポイントの合計は最大4ポイントまでとなっているので、この場合は上限の4ポイントとなり、10年間0.5%の金利引き下げを受けられます。

| 1.住宅性能で選ぶ | |

|---|---|

| 【フラット35】S(ZEH) | 3ポイント |

| 【フラット35】S(金利Aプラン) | 2ポイント |

| 【フラット35】S(金利Bプラン) | 1ポイント |

| 【フラット35】リノベ(金利Aプラン) | 4ポイント |

| 【フラット35】リノベ(金利Bプラン) | 2ポイント |

【フラット35】Sとは?

【フラット35】のプランの1つ。「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」の4区分において所定の基準を満たした住宅に対し、【フラット35】の金利を引き下げる。従来は、最大10年間0.25%の引き下げだったが、2022年10月の改正でポイント制となり、他の【フラット35】プランと通算しての引き下げ方法に変更された。

【フラット35】リノベとは?

【フラット35】のプランの1つ。中古住宅を購入しリフォームする際に、物件の取得費用とリフォーム費用を同時に借り入れることができる。リフォームの工事費やリフォームの内容(省エネ性、耐震性、バリアフリー性、耐久性・可変性)において一定の基準が設けられており、基準を満たした住宅は、【フラット35】の金利引き下げを受けられる。【フラット35】Sと同様、今回の改正によりポイント制に変更された。

| 2.管理・修繕で選ぶ 【フラット35】維持保全型 ※1 | |

|---|---|

| 長期優良住宅 | 1ポイント ※2 |

| 予備認定マンション | 1ポイント |

| 管理計画認定マンション | 1ポイント |

| 安心R住宅 | 1ポイント |

| 既存住宅売買瑕疵保険付保住宅 | 1ポイント |

- 【フラット35】リノベとは併用不可

- 長期優良住宅の認定を受けている場合は、「1.住宅性能で選ぶ」「2.管理・修繕で選ぶ」のそれぞれ該当するポイントを合算

【フラット35】維持保全型とは?

2022年4月に新設された【フラット35】のプランの1つ。長期優良住宅をはじめとした建物の保全・管理に配慮している住宅に対して、金利優遇を受けられる。金利の引き下げは、単体利用で当初5年間0.25%。他の【フラット35】のプランと併用することで、引き下げ期間・引き下げ幅を増やせる。【フラット35】リノベと併用できない点には注意が必要。

| 3.エリアで選ぶ | ||

|---|---|---|

| 【フラット35】地域連携型 | 子育て支援 | 2ポイント |

| 地域活性化 | 1ポイント | |

| 【フラット35】地方移住支援型 | 2ポイント ※1 | |

- 単独利用時はポイント数によらず当初10年間0.3%の引き下げ

【フラット35】地域連携型とは?

【フラット35】のプランの1つ。【フラット35】の提供元である住宅金融支援機構が、子育て世帯や地方移住者を支援する地方自治体と連携し、金利引き下げなどの優遇措置を行う。【フラット35】の金利引き下げは10年間(または5年間)0.25%。「子育て支援」と「地方活性化」に分かれ、金利優遇のほかに自治体からの補助金や経済支援がセットで提供されるケースが多い。実施状況は自治体により異なる。

【フラット35】地方移住支援型とは?

【フラット35】のプランの1つ。移住のため地方に住宅を取得した場合、【フラット35】の金利を引き下げる。【フラット35】Sや【フラット35】維持保全型とも併用可能。単体での利用時は、10年間0.3%の金利引き下げとなり、通常のポイント制による優遇幅(2ポイント:10年間0.25%引き下げ)よりも有利。ただし、地方公共団体が支給する「移住支援金」とセットでの提供となり、移住要件がある点に注意したい。

【フラット35】の新制度のメリット&デメリット。有利になるケース、不利になるケースは?【フラット35】新制度のメリット&デメリット、おすすめの住宅ローンは?

【フラット35】新制度のメリット&有利になるケースとは?

新制度のメリットは、省エネ性能の高い住宅に対して金利の引き下げが拡大された点です。

特に有利になるのは、新たに創設された【フラット35】S(ZEH)を利用できる省エネ住宅。従来の【フラット35】Sでは、最大でも10年間0.25%だった金利の引き下げ幅が、ZEH基準を満たす住宅は、当初5年間が2倍の0.5%に拡大され、さらに長期優良住宅などの条件を満たせば、0.5%の引き下げ幅を10年間、維持することも可能です。

【フラット35】新制度のデメリット&不利になるケースとは?

一方、10月以降の新制度では、【フラット35】S(金利Aプラン)と【フラット35】S(金利Bプラン)の基準も見直されました。特に「省エネルギー性」の基準は、新築住宅・中古住宅の両方で強化されたため、従来の技術基準で【フラット35】Sの利用を検討していると、適合検査にパスしない可能性がある点に注意が必要です。

これから【フラット35】Sの利用を検討する場合は、【フラット35】Sの新しい基準(下表)をしっかりチェックした上で住宅計画を立てましょう。

なお、今回の変更に加え、2023年4月には、【フラット35】のすべての新築住宅(【フラット35】S以外も含む)を対象に、省エネ技術基準の見直しが行われます。こちらも従来の基準から強化される予定となっているため、あわせてチェックしておくと良いでしょう。

【フラット35】Sの新しい基準

※赤の文字が10月以降の変更箇所

| 区分 | 省エネルギー性 | 耐震性 | バリアフリー性 | 耐久性・可変性 | |

|---|---|---|---|---|---|

| 新築住宅 | ZEH | 新設 『ZEH』等住宅 |

設定なし | ||

| 金利Aプラン | 強化 断熱等級5&一次エネ等級6 |

耐震等級3 (構造躯体の倒壊等防止) 緩和 or 免震建築物 |

高齢者配慮等級4以上(共同建ての専用部分は等級3以上) | 長期優良住宅 | |

| 金利Bプラン | 強化 断熱等級4以上&一次エネ等級6 or 断熱等級5&一次エネ等級4または5 |

耐震等級2 (構造躯体の倒壊等防止) |

高齢者配慮等級3 | 劣化対策等級3&維持管理等級2以上等 | |

| 区分 | 省エネルギー性 | 耐震性 | バリアフリー性 | 耐久性・可変性 | |

|---|---|---|---|---|---|

| 中古住宅 | ZEH | 新設 『ZEH』等住宅 |

設定なし | ||

| 金利Aプラン | 強化 断熱等級4以上&一次エネ等級6 or 断熱等級5&一次エネ等級4または5 |

緩和 耐震等級2以上 (構造躯体の倒壊等防止) or 免震建築物 |

緩和 高齢者配慮等級3以上 |

緩和 長期優良住宅(維持保全計画認定を含む) or 劣化対策等級3&維持管理等級2以上等 |

|

| 金利Bプラン | 開口部断熱 or 外壁等断熱 |

(設定なし) | 強化 高齢者配慮等級2 |

(設定なし) | |

新制度の【フラット35】に対応したおすすめの住宅ローン【フラット35】新制度のメリット&デメリット、おすすめの住宅ローンは?

ARUHI

| 取り扱う【フラット35】 | ARUHIスーパーフラット、フラット35、ARUHIフラット20、ARUHIフラット50、【フラット35】S(ZEH、金利Aプラン、金利Bプラン)、【フラット35】リノベ、【フラット35】維持保全型、【フラット35】地域連携型、【フラット35】地方移住支援型 |

|---|---|

| 事務手数料 | 借入金額の2.2%(税込) |

| 住宅ローン保証料 | 無料 |

| 団信保険料 | 無料(団信ありの金利に含まれる) |

| その他付帯サービス |

|

ARUHI フラット35 住宅ローンの特徴

住宅ローン専門金融機関「ARUHI」が提供する【フラット35】。15年連続で【フラット35】のシェアNo.1を誇る。※1 通常の【フラット35】商品(フラット35)に加えて、自己資金の割合(5~1割)に応じて金利を優遇する独自商品「ARUHIスーパーフラット」も提供している。ポイント制による金利の引き下げにも対応しているため、【フラット35】をできるだけ低い金利で借り入れたい場合はぜひチェックしておきたい。

その他、自己資金分を融資することで頭金ゼロで【フラット35】を借り入れできる「ARUHIフラットα」や、注文住宅を建てる際の中間資金を融資する「ARUHIフラットつなぎ」など、専門金融機関ならではの多様なサポートプランを提供している点も評価が高い。

事務手数料は借入金額の2.2%(税込)である。※2 ※3

自己資金を多めに準備できる場合や、つなぎ融資を利用したい場合は、有力候補となる【フラット35】だろう。

- 1. 2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 2. スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

- 3. 最低事務手数料220,000円(消費税込)

NEOBANK住信SBIネット銀行 フラット35

| 取り扱う【フラット35】 | フラット35(保証型)、フラット35(買取型)、【フラット35】S(ZEH、金利Aプラン、金利Bプラン)、【フラット35】リノベ、【フラット35】維持保全型、【フラット35】地域連携型、【フラット20】、【フラット50】 |

|---|---|

| 事務手数料 |

【買取型】

|

| フラット35 金利(融資比率9割以下/買取型の場合) |

|

| 住宅ローン保証料 | 無料 |

| 団信保険料 | 無料(保証型は団信保険料無料、買取型は新機構団信に加入※保険料は団信ありの金利に含む) |

| その他付帯サービス |

|

NEOBANK住信SBIネット銀行 フラット35の特徴

ネットバンク大手「NEOBANK住信SBIネット銀行」が提供する【フラット35】。自己資金の割合(2~1割)に応じて金利を引き下げる独自商品の【フラット35】(保証型)と、通常の【フラット35】(買取型)を提供している。

いずれの【フラット35】も新制度のポイント制にも対応しているので、物件が【フラット35】Sの技術基準を満たす場合は、【フラット35】(保証型)で頭金の割合を増やすことで、さらに金利の引き下げ幅を拡大できる。

また、団信に付帯する疾病保障が充実しており、すべての病気・ケガを対象に、所定の就労不能状態(働けない状態)となった場合に住宅ローン残高がゼロになる「全疾病保障」が、【フラット35】(保証型)は無料で付帯可能。【フラット35】(買取型)は借入額の0.55%の事務手数料で付帯できる。

ARUHIと同様に、パソコンやスマートフォンからオンラインですべての契約を完結できるが、対面で説明を受けながら手続きしたい場合は、全国に実店舗「フラットプラザ」も展開しており、安心できる。

自己資金2~1割前後で金利の低い【フラット35】を探している場合や、団信の追加保障を手厚くしたい場合におすすめの【フラット35】だろう。

著者 長尾 尚子

【資格】消費生活アドバイザー、2級ファイナンシャル・プランニング技能士

フリーランスライター。得意分野は、ビジネス・金融・投資・育児・教育・節約など。子ども3人を育児中のママでもある。