金利タイプ別共働き夫婦が賢く住宅ローンを借りる方法

更新日:

夫婦で住宅ローンを借りるには?一つではない選択肢共働き夫婦が賢く住宅ローンを借りる方法

共働き夫婦が住宅ローンを検討する際、そこにはいくつかの選択肢が存在します。ペアローンを利用し、それぞれが住宅ローンを組む、収入合算し1人が契約を結ぶなど、夫婦によって最適な選択肢は異なるもの。

ここでは、仕事や将来設計から、それぞれの共働き夫婦にぴったりな住宅ローンの借り方を紹介します。

夫婦で借りる住宅ローン プチ用語集

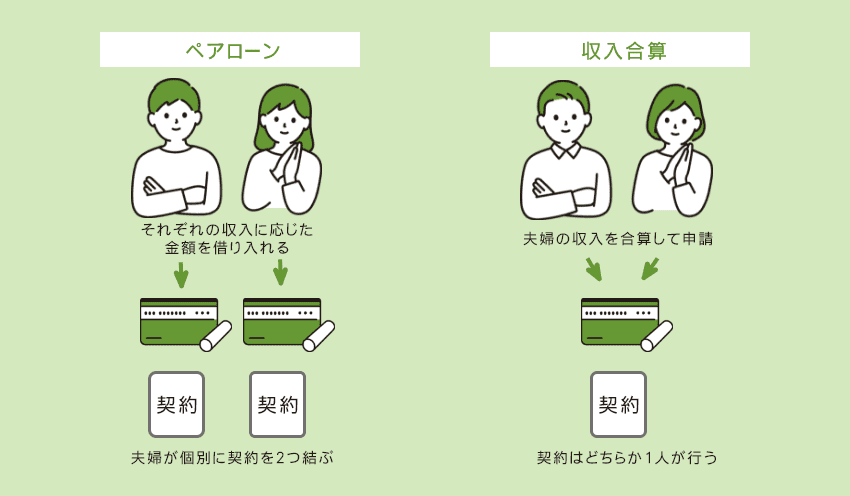

| ペアローン | 夫婦が個別に契約を2つ結ぶ住宅ローン。それぞれの収入に応じた金額を借り入れることができる。 |

|---|---|

| 収入合算 | 夫婦の収入を合算して申請し、借り入れ金額を増やすこと。ペアローンと異なり契約はどちらか1人が行う。 |

ケース別!住宅ローン借り入れ術共働き夫婦が賢く住宅ローンを借りる方法①

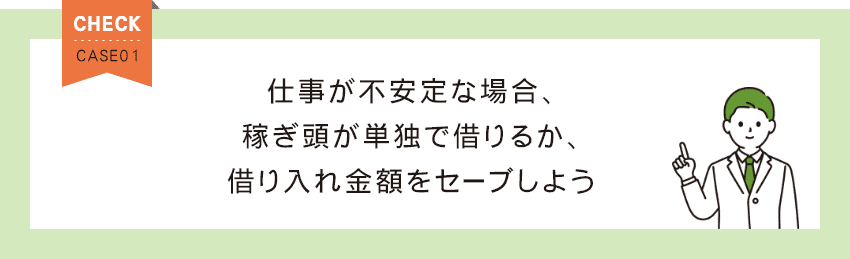

ケース① - 仕事・収入が不安定or仕事に復帰しにくい職場に勤めている

契約社員や派遣社員、自営業など、どちらかの仕事や年収が不安定な共働き夫婦の場合、後々収入が減ってしまうことも。また、子育てや介護の後、仕事に復帰しにくい職場に勤めている場合、子育て・介護をきっかけに収入が半減してしまう可能性があります。そのような状態で、夫婦の現在の収入を基準に住宅ローンを借り入れるのは大きなリスク。住宅ローンはリスクが高い借り方を避けるのが原則です。

このケースで住宅ローンを借りるおすすめの方法は2つ。まず1つ目は、仕事・年収が不安定な方の収入を少なく見積もった上で、ペアローン・収入合算を利用する方法です。万が一共働きの体制が崩れた場合でも支払えるような金額を借り入れましょう。

そしてもう1つの方法は、仕事・年収が安定している方が単独で住宅ローンを借り入れる方法。借り過ぎを防ぎつつ、もう一方の収入を繰り上げ返済にまわせるという利点もあります。

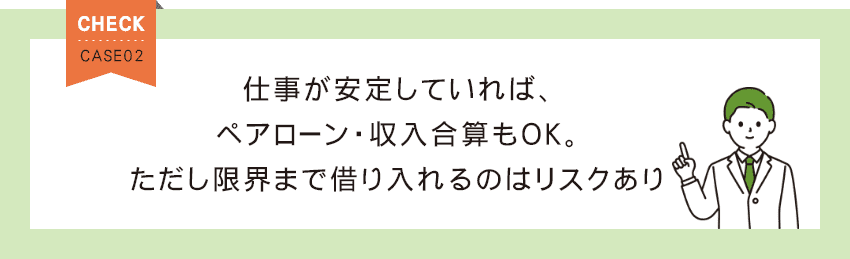

ケース② - 仕事・収入が安定しており、子育て・介護後の復帰もできる

このケースでもやはり子育て・介護期の収入減には注意しなければいけませんが、ペアローンや収入合算を利用し、夫婦2人の収入を見込んだ金額を借り入れても良いでしょう。ただ、復帰が上手くいかない場合もあるので、限界まで借りるのはやはり危険です。

ペアローンと収入合算にはそれぞれメリット・デメリットがあるため、次のチャプターでその特徴を確認しましょう。

ペアローン、収入合算のメリット・デメリットとは?共働き夫婦が賢く住宅ローンを借りる方法②

ペアローン、収入合算ローンは、「夫婦2人の収入を元に住宅ローン」を借りるという点では同じですが、そのメリットとデメリットはそれぞれ異なります。

ペアローン

夫婦がそれぞれ個別に契約をむすぶ住宅ローンのこと。

メリット

- 住宅ローン控除がそれぞれに適用される

- 民間の住宅ローンなので、団信保険料は無料である事が多い

デメリット

- 団信へ個別に加入するため、片方が死亡しても、もう1人の住宅ローンは残る

- 2契約分の借り入れ手数料・作業が必要

- 離婚したときの名義・残高処理が複雑

収入合算(連帯債務型)

1人が主債務者となり、もう一人が連帯債務者となることで、夫婦の収入を合算する住宅ローンの形式。

※連帯債務者は主債務者と同等の返済義務を持つ

メリット

- 住宅ローン控除がそれぞれに適用される

デメリット

- 団信に加入するのは主債務者のみのため、連帯債務者が死亡しても住宅ローン残高に変化はない※住宅金融支援機構の団信「デュエット」は夫婦加入が可能

- 連帯債務型は主にフラット35で利用できるが、フラット35は団信保険料が有料

収入合算(連帯保証型)

1人が主債務者となり、もう1人が連帯保証人となるとなることで、夫婦の収入を合算する住宅ローンの形式。

※連帯保証人は連帯債務者より返済義務は少ないが、主債務者の支払いが滞納した際に銀行から支払いを請求される点では同一

メリット

- 特になし

デメリット

- 住宅ローン控除は1人だけ

- 団信に加入するのは主債務者のみのため、連帯保証人が死亡しても住宅ローン残高に変化はない※住宅金融支援機構の団信「デュエット」は夫婦加入が可能

総合的に検討すると、共働き夫婦の住宅ローンはペアローンがおすすめ。住宅ローン控除が2人分適用されれば10年間で100万円以上の節約になります。団信へ個別に加入しなければいけないというデメリットもありますが、それぞれが収入に見合った金額を借り入れ、万が一の場合の金銭負担を踏まえた生命保険内容にすることで、リスクは最大限に抑えられるでしょう。

また、連帯債務型住宅ローンも住宅ローン控除が2人分適用される点は同様ですが、団信が主債務者のみという点には要注意。例えば、年収500万円の夫が主債務者となり、年収300万円の妻が連帯債務者となった場合、妻が死亡し家計の収入が大幅に減ったとしても、住宅ローン残高に変更はありません。連帯債務型住宅ローンを主に取り扱っているフラット35では、夫婦の一方が死亡した場合にローン残高が0円になる団信デュエットを取り扱っていますが、こちらもその分保険料は上乗せされます。(フラット35は団信が有料)

下記では、住宅ローン比較編集部に寄せられたクチコミの中でも、特に人気の高いペアローンを2つご紹介します。住宅ローンの多くはペアローン専用のページを用意していませんが、仮審査ではペアローンとして申請が可能です。

人気TOP2のペアローン共働き夫婦が賢く住宅ローンを借りる方法

住信SBIネット銀行 住宅ローン(WEB申込コース)

| 金利 (2024年7月) |

|

|---|---|

| 事務手数料 |

|

| 団体信用生命保険料 | 無料

|

| 疾病保障 | 全疾病保障:基本付帯 |

| 繰上げ返済手数料 | 無料※一括返済除く |

| その他 |

|

最低水準の固定金利が大きな魅力。特に10年固定当初引き下げプランは、住宅ローンの中で常に1、2を争う最低水準をキープ。

事務手数料が高い点はネックだが、とにかく低金利であるため手数料を踏まえてシミュレーションをする価値は十分にある。

ちなみに全疾病保障が無料で付帯しているが、住宅ローン残高が0円になる条件は「12ヶ月間の就業不能状態」なので、該当の病気で働けない間、毎月の住宅ローン分が支払われる保険として捉えたほうが良い。

東京、大阪、名古屋、浜松、福岡で対面相談会も実施している(必要書類を用意すれば店頭申し込みも可能)。詳しい話を直接聞きたいという人は利用すると良いだろう。

SBI新生銀行

| 金利 (2024年7月) |

|

|---|---|

| 事務手数料 |

|

| 団体信用生命保険料 | 無料 |

| 疾病保障 | - |

| 繰上げ返済手数料 | 無料※一括返済除く |

| その他 |

|

充実したサービスが強みの住宅ローン

一見他のネット銀行よりも金利が高く感じられる(※都銀と比較すれば低い)が、注目すべきはそれ以外のサービス面。まず、事務手数料が通常5万円と非常に手ごろで、融資金額の2%が必要な住宅ローンと比較すると、借り入れ時の手数料に数十万円の差が出る。特にペアローンでは借り入れ手数料が嵩むので、手数料が安価な点は大きな魅力。

また、事務手数料に5万円追加することで加入できる安心パックは、要介護状態保障や繰上げ返済の分だけ元本返済をストップできるパワーコントロールが付帯。

預金金利・振り込み手数料優遇など住宅ローン以外のサービスも豊富に用意されており、総合的な支払い金額を検討する価値が十分にある住宅ローン。

住宅ローンコラム

考えておきたい離婚時のリスク

ペアローン・収入合算の住宅ローンは単独名義で住宅ローンを利用する場合と比較すると、離婚時にトラブルがおきやすいといわれています。住宅ローンが完済されるまでに離婚した場合、住宅の価値を住宅ローン残高が上回るケースも多く、どちらが残りの住宅ローンを支払うのか(もしくは共同で支払うのか)がまず1つの問題となります。

さらに、どちらかが連帯保証人・連帯債務者になる収入合算の住宅ローンはもちろん、ペアローンもお互いが連帯保証人となるため、住宅ローンの支払いを滞納すれば、元妻・夫に返済義務が発生。例えば元妻と子供が家に住み続け、主債務者の元夫が養育費軽減の変わりに住宅ローンを支払うことで同意したケースでも、元夫の支払いが滞納すれば、連帯保証人・連帯債務者である元妻は銀行から返済を要求される可能性があるのです。

また、ペアローン・収入合算を利用した場合、住宅・住宅ローンは夫婦の共有名義ですので、権利面での問題も発生します。

住宅ローンを契約する段階でこれらの離婚リスクについて検討するのは難しいかもしれませんが、万が一の場合に備えて一度夫婦で話し合ってみてはいかがでしょうか。

夫婦のどちらか一人が住宅ローンを組む共働き夫婦が賢く住宅ローンを借りる方法③

共働き夫婦が住宅ローンを借りる場合、夫婦のどちらか一人が住宅ローンを組むのも方法です。 この方法には、次のようなメリットとデメリットがあります。

メリット

- 家計に余裕ができる

- 住宅ローン契約者は団信に加入するため、ローン返済期間中に契約者に万一のことがあった場合、配偶者が住宅ローン残高を支払う必要がない

デメリット

- ペアローンや収入合算を利用する場合と比較して、住宅ローンの借り入れ金額が少なくなる

共働き夫婦のどちらか一人が住宅ローンを組む場合、毎月の返済額は、契約者の収入に応じた金額となります。そのため、夫婦のうち、住宅ローンを組んでいない方の収入を家計に回すことが可能。家計に余裕ができるため、余裕ができた分を、子供の教育費や将来の貯蓄に充てるといったことができます。また、産休や育休、病気などにより一時的に収入が減った場合でも、家計を圧迫することなく、住宅ローンの返済を続けられるメリットも。

さらに、住宅ローンを組む場合、契約者は団信(団体信用生命保険)に加入するため、ローン返済期間中に契約者に万一のことがあった場合、配偶者が住宅ローン残高を支払う必要はありません。この点も、夫婦のどちらか一人が住宅ローンを組む場合に押さえておきたいポイントです。

夫婦二人で住宅ローンを組む「ペアローン」や「収入合算」を利用する場合と比較し、住宅ローンの借り入れ金額が少なくなる点には注意が必要ですが、共働き夫婦が住宅ローンを組む場合、ぜひ検討したい方法といえるでしょう。

イオン銀行 住宅ローン

| 金利 (2024年7月) |

|

|---|---|

| 事務手数料 |

|

| 団体信用生命保険料 |

|

| その他 |

|

イオングループの「イオン銀行」が提供する住宅ローン。

イオン銀行では、低い水準の住宅ローン金利を実現。さらに、変動金利の場合は最大1.85%、固定金利の場合は最大1.6%、完済するまで(※固定金利の場合は、固定期間終了後から完済するまで)店頭表示金利よりも有利な条件で借り入れできる優遇金利を提供している。

また、住宅ローン契約者限定特典として、住宅ローン返済期間中ずっと「イオンでの買い物が毎日5%OFF」をはじめとする「イオンセレクトクラブ」が利用できる点もチェックしておきたい。

団信は、全疾病保障団信が無料付帯するほか、金利を年0.1~0.3%上乗せすることで、「がん保障」「8疾病保障」「ワイド団信」が付帯可能。

Webと店舗での相談・申し込みに対応しているほか、保証料・一部繰り上げ返済手数料が無料など、利便性の高いサービスを提供しているので、イオン銀行は、住宅ローンを検討する際、ぜひ候補に入れておきたい。

著者 溝口 麻衣

Hayakawa所属のチーフライター兼編集者。共働き夫婦が賢く住宅ローンを借りる方法についての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。2級FP技能士取得。