住宅ローンの基礎知識中古住宅購入時の住宅ローンの注意点は?物件をリフォームする際のポイントも解説

更新日:

はじめに中古住宅の購入と住宅ローン

住宅を購入する際は、新築だけではなく、中古物件も含めて幅広く検討するもの。物件の価格や状態によっては、中古住宅を購入するケースも少なくありません。

もし新築物件と中古物件のどちらにしようか迷っている場合、中古住宅ならではのローンの特徴をしっかりとチェックしておくことが大切です。

そこで本特集では、新築住宅購入時との違いや、中古住宅購入時に住宅ローンを利用する際の注意点、住宅ローン控除の適用など、中古住宅を購入する際に知っておきたいポイントを解説。さらに、購入した中古住宅をリフォーム(リノベーション)する場合のローンにについても紹介しています。

中古住宅の購入を検討している方は、ぜひ最後までチェックしてみてください。

新築住宅購入時と中古住宅購入時の住宅ローンの共通点と相違点中古住宅の購入と住宅ローン

新築住宅購入時と中古住宅購入時に利用する住宅ローンは基本的に同じもの。中古住宅を購入する場合でも、新築住宅を購入するときと同じように、民間の金融機関が提供する住宅ローンを利用することができます。また、全期間固定型の住宅ローン「フラット35」も条件を満たせば利用可能です。

ただ、新築住宅購入時と中古住宅購入時では異なる点もあります。

はじめに、新築住宅購入時と中古住宅購入時の住宅ローンの共通点と相違点を見ていきましょう。

新築住宅購入時と中古住宅購入時の住宅ローンの共通点

- 返済に無理のない借り入れ額であること

- 家族構成やライフプランに適した返済ができる住宅ローンを選ぶこと

新築住宅購入時と中古住宅購入時の住宅ローンの相違点

- 物件の引き渡しまでの期間

- 借り入れ可能な期間

- 諸費用の金額

- リフォーム費用の有無

中古住宅購入時の住宅ローンの注意点中古住宅の購入と住宅ローン

中古住宅購入時も、新築住宅購入時と同じように住宅ローンを利用できます。ただし、中古住宅購入時に住宅ローンを利用する際は、いくつか注意したいポイントがあります。

本チャプターでは、中古住宅購入時に住宅ローンを利用する際の注意点をご紹介します。

物件の引き渡し期間 中古住宅購入時の住宅ローンの注意点 その1

中古住宅の場合、物件の購入が決まると、売主の希望などもあり、新築住宅の場合と比較すると引き渡しまでの期間が短くなるケースと長くなるケースがあります。

その一方で住宅ローンは、申し込みをしてからローンの実行まで約1か月程度。つまり、中古住宅を購入する際は、新築住宅購入の場合と比較すると、じっくり住宅ローンを検討する時間を確保するのが難しくなります。

中古住宅の購入に住宅ローンを利用する際は、あらかじめどのような住宅ローンが良いのか等、事前に住宅ローンについて情報収集をしておくことが大切です。

住宅ローンの借り入れ期間 中古住宅購入時の住宅ローンの注意点 その2

住宅ローンの借り入れ期間は、中古住宅の場合、建物の耐久性の関係で短くなる可能性があります。

例えば、住宅ローンの概要を見て、35年で借りられると考えて返済計画を立てていたところ、実際は25年までしか借りられず、月々の返済額が想定していた金額よりも多くなり、家計の負担が大きくなってしまう…といったことも十分に考えられます。

中古住宅の購入に住宅ローンを利用する場合は、金融機関に、その物件で利用できる住宅ローンの借り入れ期間(返済年数)を事前に確認しておくのがおすすめです。

諸費用 中古住宅購入時の住宅ローンの注意点 その3

中古住宅の購入には、仲介業者に支払う手数料が発生するなど、新築住宅を購入する場合と比較して、諸費用が高くなる傾向があります。

中古住宅購入の際の諸費用の目安は、一般的に物件価格の8~10%。例えば、3,000万円の物件であれば、諸費用に240万円~300万円になる計算です。

中古住宅購入に住宅ローンを利用する際は、諸費用分も十分に考慮したうえで、借入れ希望額を決定しましょう。

コラム:中古住宅購入時にフラット35を利用する場合の注意点

中古住宅購入時の住宅ローンとして、「フラット35」を利用することも可能です。その場合、物件が住宅金融支援機構が定める技術基準に適合していることが条件となります。

「適合証明書」は、その物件が住宅金融支援機構が定める技術基準に適合してることを証明するもの。検査機関または適合証明技術者へ物件調査の申請を行い、その調査に合格することで交付されます。

ちなみに、この手続きにかかる費用は、2万円台~10万円台と場所によってさまざま。さらに、「適合証明書」の手続きに1週間程度かかる点にも注意しましょう。

住宅ローン控除は利用できる?中古住宅購入と減税適用の条件中古住宅の購入と住宅ローン

住宅ローン控除は、住宅ローンを利用して住宅を購入した場合に、所得税と住民税の一部が戻る制度です(※住宅ローン控除の適用を受けるためには、所定の条件あり)。

ちなみに、中古住宅の購入でも建物の築年数や建築時期などの条件を満たしていれば、住宅ローン控除が適用され、減税メリットを受けることができます。

住宅ローン控除が適用される中古住宅の主な条件は以下の通りです。

中古住宅の購入で、住宅ローン控除の利用を考えている場合、住宅ローン控除の適用条件を満たしているか、しっかりと確認しておきましょう。

住宅ローン控除が適用される中古住宅の主な条件

- 中古住宅の取得日から6か月以内に居住の用に供していること

- 住宅の床面積(登記簿面積)が50平方メートル以上であり、かつ、床面積の2分の1以上を自己の居住の用に供していること(+控除を受ける年分の合計所得金額が3,000万円以下であること)

- 住宅ローンの返済期間が10年以上あること

- 「耐火建築物(マンションなど)は25年以内、耐火建築物以外は20年以内に建築されたもの」、または「耐震基準に適合するもの」、あるいは「平成26年4月1日以後に取得した中古住宅で耐震改修を申請し、耐震基準に適合することが証明されたもの」

- 【参考】 国税庁 中古住宅を取得した場合(住宅借入金等特別控除)

中古住宅の購入に対応したおすすめの住宅ローン&フラット35中古住宅の購入と住宅ローン

イオン銀行 住宅ローン

イオングループの「イオン銀行」が提供する住宅ローン。

イオン銀行では、変動金利の場合は最大1.85%、固定金利の場合は最大1.6%、完済するまで(※固定金利の場合は、固定期間終了後から完済するまで)店頭表示の住宅ローン金利を割り引く優遇金利を提供。有利な条件で住宅ローンを組むことができる。

また、「イオンでの買い物が毎日5%OFF」等が利用できる住宅ローン契約者限定特典も充実。さらに、Webと店舗での相談・申し込みに対応している。

中古住宅購入時の住宅ローンとしても、積極的に商品を展開しているので、イオングループのサービスをよく利用する人であれば、ぜひ候補に入れておきたい。

住信SBIネット銀行 フラット35

数ある金融機関のなかでも、トップクラスの実績と、利用者からの高い満足度を誇る「住信SBIネット銀行」のフラット35。業界最低水準の低金利を実現していることに加え、保証料・繰り上げ手数料が無料。電子契約サービスを利用すれば、仮審査から契約まで、すべての手続きがネットで完結する。

また、「買取型」と呼ばれる一般的なフラット35に加え、金融機関が販売するフラット35を住宅金融支援機構が保証する仕組みを活用した「保証型」のフラット35も提供している。

中古住宅の購入にフラット35を検討する際、住信SBIネット銀行は有力な選択肢の一つといえるだろう。

ARUHI 住宅ローン

15年連続でフラット35のシェアNo.1を誇る「ARUHI」の長期固定金利住宅ローン。※1

返済口座を全国1,000以上の金融機関から選択できるほか、事前審査は最短1営業日、本審査は最短3営業日とスピード審査に対応している点も魅力。

また、全国に店舗を展開しており、対面でフラット35に関する相談をすることもできる。

「中古住宅の購入」と「リフォーム」がセットになったプランを提供している点も要チェック。

- 1. 2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

購入した中古住宅をリフォーム(リノベーション)するときのローンは?中古住宅の購入と住宅ローン

中古住宅の購入では、リフォーム(リノベーション)を検討する方も少なくありません。

特に、耐震工事や間取り変更などの大がかりな増改築を検討している場合は、リフォーム工事の費用を住宅購入代金と一緒に住宅ローンに組み込む方法も検討してみましょう。

リフォーム工事費用を住宅ローンに上乗せできれば、現金支出を少なくすることができます。また、住宅ローンのほうがリフォームローンよりもはるかに低金利で借り入れできるため、総返済額を抑えることも可能です。

住宅ローンと一緒にリフォーム費用を借り入れることで、返済計画が立てやすくなるメリットもあります。

ただし、リフォームの費用を住宅ローンに組み込むには、リフォーム工事を行うタイミングが重要なポイント。

「物件引き渡しまでにリフォームが完了していること(または、リフォームの工事費用が確定していること)」を融資条件としている金融機関が多いので、購入したい物件が見つかった時点で、「金融機関、不動産会社への相談」と「リフォームの段取り」を同時に進めましょう。

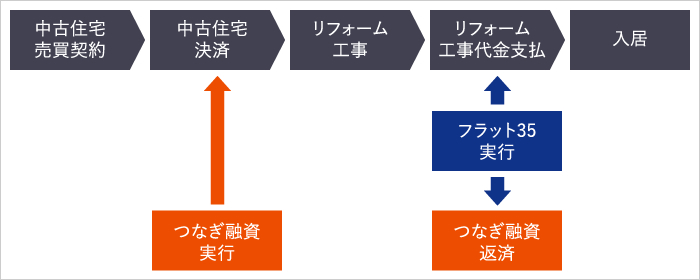

なお、フラット35の中には、中古住宅の購入資金とリフォーム工事費用をセットで融資する「フラット35 リノベ(リフォーム一体タイプ)」というプランがあります。この「フラット35 リノベ(リフォーム一体タイプ)」の特徴は、住宅購入費用とリフォーム工事費用の支払い時期が異なる場合に、分割でローンを実行してくれる点。

具体的には、中古住宅の引き渡し時に、取扱金融機関のほうで「つなぎ融資」を実行し、リフォーム工事が完了したあと、住宅金融支援機構からリフォーム工事費用分とつなぎ融資分がまとめて融資実行されます。(※つなぎ融資分は融資元の金融機関に返済)

フラット35リノベ(リフォーム一体タイプ)の流れ

中古住宅の購入にリフォーム費用を上乗せできるおすすめの住宅ローン&フラット35

ARUHI 住宅ローン

15年連続でフラット35のシェアNo.1を誇る「ARUHI」の長期固定金利住宅ローン。※1

ARUHIでは、「中古住宅の購入」と「リフォーム」がセットになった「フラット35 リノベ(リフォーム一体タイプ)」を提供。住宅購入費用とリフォーム費用をセットで借り入れることができる。

さらに、全国に店舗を展開しており、対面でフラット35に関する相談ができるほか、事前審査は最短1営業日、本審査は最短3営業日とスピード審査にも対応。

「中古住宅の購入資金+リフォーム費用」にフラット35を利用する際、ARUHIはぜひ候補に入れておきたい。

- 1. 2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

SBI新生銀行 住宅ローン

利便性の高いサービスを提供し、人気を集めているSBI新生銀行の住宅ローン。

SBI新生銀行では、「中古住宅の購入資金(住宅ローン)」+「リフォーム(リノベーション)資金」の借り入れに対応。リフォーム費用を含め、住宅ローンと同じ低金利でローンを組むことができる。

また、SBI新生銀行では取り扱い事務手数料に定額制を採用(※一部プランを除く)。住宅ローンの借り入れ・借り換えにかかる初期費用を大幅に抑えることができる。

さらに、保証料や繰り上げ返済手数料が無料となっているほか、電子契約を利用することで印紙代も不要になる。

中古住宅の購入にリフォーム費用を上乗せできる住宅ローンを検討する際、SBI新生銀行は有力な選択肢の一つだろう。

まとめ中古住宅の購入と住宅ローン

中古住宅の購入では、新築住宅よりも、物件によって建築日や築年数などの条件が大きく異なります。特に、中古住宅を購入する場合は、物件の築年数や耐震適合状況等を事前にしっかりと把握しておきましょう。

また、中古住宅の購入に住宅ローンを利用する際の注意点を押さえておくことも重要です。

最近では、中古住宅の販売やリフォームに力を入れる不動産業者が増えており、金融機関でも中古住宅の購入・リフォームを支援する住宅ローン商品を積極的に取り扱っています。

物件を上手に選ぶことができれば、中古住宅の購入は新築住宅と比較してもコストパフォーマンスの良い買い物です。

中古住宅の購入を検討している方は、本特集を参考に、住宅ローンを利用して中古住宅を購入する際のポイントをチェックし、いざ住宅を購入する際に役立てましょう。

著者 溝口 麻衣

【資格】2級ファイナンシャル・プランニング技能士

Hayakawa所属のチーフライター兼編集者。中古住宅購入時の住宅ローンの注意点についての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。

おすすめの記事Recommend