住宅ローンの基礎知識住宅ローンの疾病保障を比較

はじめに住宅ローンの疾病保障を比較

銀行から住宅の購入資金を借り入れる住宅ローンは、万が一「支払えない状態」に陥った際のリスクが常に存在します。死亡リスクに関しては強制加入の団体信用生命保険が用意されていますが、病気に対するリスクは各行が用意する「疾病保障」を利用し、特約(※任意)で備える方法が一般的です。

この疾病保障は、各行によって保障内容や支給条件が大きく異なります。本特集では、まず住宅ローンの疾病保障を比較する際にチェックしたいポイントを解説し、人気の住宅ローンの疾病保障をイラストを使ってわかりやすく比較していきます。

PICKUP! 編集部おすすめの疾病保障付き住宅ローン

auじぶん銀行 住宅ローン がん50%保障団信

| 対象疾病 | ガン(上皮内新生物除く) |

|---|---|

| おすすめポイント |

|

住宅ローンの疾病保障を比較するポイント

| 1対象疾病 | 保障の対象となる病気。住宅ローンによって異なり、ガンのみを保障するもの、三大疾病(ガン・急性心筋高速・脳卒中)を保障するもの、三大疾病+生活習慣病(高血圧症・糖尿病・慢性心不全・肝硬変など)を保障するものが代表的です。 保障範囲が広いほど、保険料が高くなる(※一部例外の住宅ローンあり)ため、できるだけ必要なもののみ選ぶようにしましょう。 |

|---|---|

| 2保障開始日・免責期間 | 住宅ローン実行日から数ヶ月間は、病気と診断されたとしても保険金が支払われない期間。原則として、住宅ローンが定めた保障開始日以降に診断された病気のみが保障の対象となります。ただし、保障開始日以降に診断された場合でも、一定期間が免責となる住宅ローンも。それぞれの免責期間は必ず確認しましょう。 |

| 3支給条件・保障内容 | 支給を受け取る条件と実際に受け取ることができる保障内容の組み合わせは、住宅ローンの疾病保障において最も重要な部分です。 保障内容は「(1)毎月のローン返済額相当分を保険金として支払う」「(2)ローン残高を0円にする」の2種類。 多くの場合、対象の病気にかかり仕事ができない状態になったのち、一定期間は毎月のローン返済額が保障金として支払われます。そして、一定期間経過後も同様の状態が継続していた場合に、ローン残高が0円になります。 焦点となるのは、ローン残高が0円になるまでに必要な期間。この期間が短ければ短いほど、利用者にとって有利な疾病保障といえます。 |

| 4保険料 | 保険料の支払い方法は、利率に上乗せして支払うものと、年齢やローン残高によって個別に設定された保険料を別途支払うものがあります。利率に上乗せするものは当初の保険料が高く、別途保険料を支払うものは、時間が経過するほど、保険料が上がっていきます。 |

| 5途中解約の可否 | 疾病保障は病気により支払いができない状況で、多額の債務を背負うことを回避することが目的。つまり、ローン残高が少なくなればなるほど、疾病保障の必要性も必然的に低下します。途中解約ができる疾病保障であれば、保障がいらなくなった段階で保険料の支払いをストップすることができるため便利です。 |

人気住宅ローンの疾病保障を比較

それでは、都銀の一般的な疾病保障と、住宅ローン比較編集部が厳選した、人気の住宅ローンを比較してみましょう。

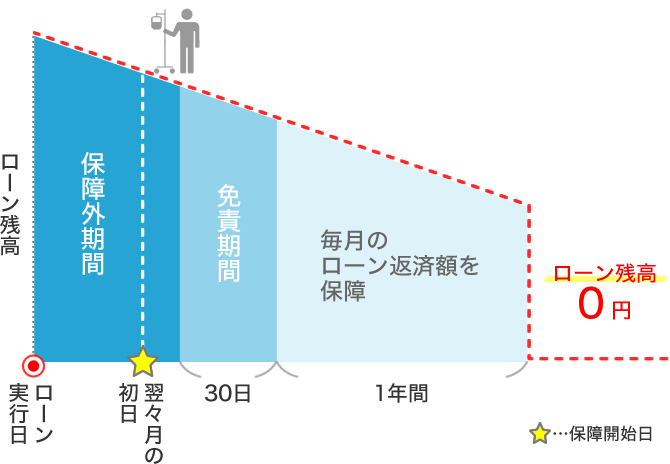

三菱東京UFJ銀行 7大疾病保障付住宅ローン ビッグ&セブン

| 対象疾病 | ガン(上皮内ガンを除く)、脳卒中、急性心筋梗塞、高血圧性疾患、糖尿病、慢性腎不全、肝硬変 |

|---|---|

| 支給条件・保障内容 | 【対象となる全ての疾病】

|

| 保障開始日 | ローン借入日の翌々月の初日 |

| 保険料 | 性別・年齢・住宅ローン残高、毎月の返済額によって異なる。 30歳男性、借り入れ金額2,000万円、借り入れ期間35年、借り入れ金利年1.5%の場合 10年後:毎月573円 |

| 中途解約 | 可能 |

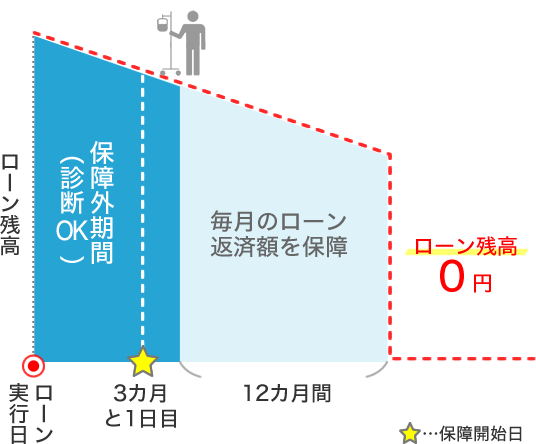

住宅ローンWEB申込コース (全疾病保障無料付帯)

| 対象疾病 | ガン(上皮内ガンを除く)、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎含むすべての疾患(※一部精神疾患除く) |

|---|---|

| 支給条件・保障内容 | 【対象となる全ての疾病】

|

| 保障開始日 | 診断:ローン実行日 就業不能状態:ローン実行日から3ヶ月が経過した翌日 |

| 保険料 | 無料 |

| 中途解約 | 不可 |

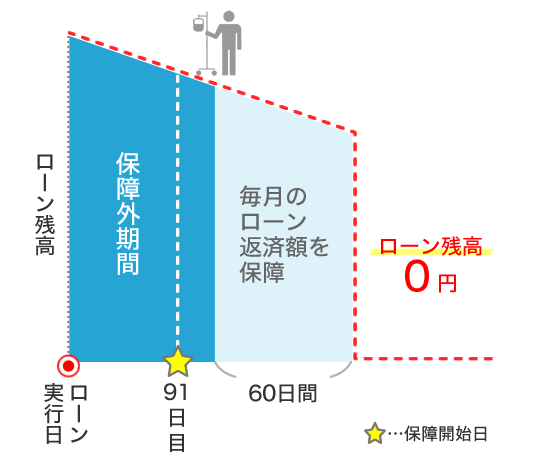

イオン銀行 8疾病保障付住宅ローン

| 対象疾病 | ガン(上皮内ガンを除く)、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎 |

|---|---|

| 支給条件・保障内容 |

【ガン】

【脳卒中・心筋梗塞】

【高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎】

|

| 保障開始日 | ローン実行日から91日目 |

| 保険料 | 年利0.3%上乗せ |

| 中途解約 | 不可 |

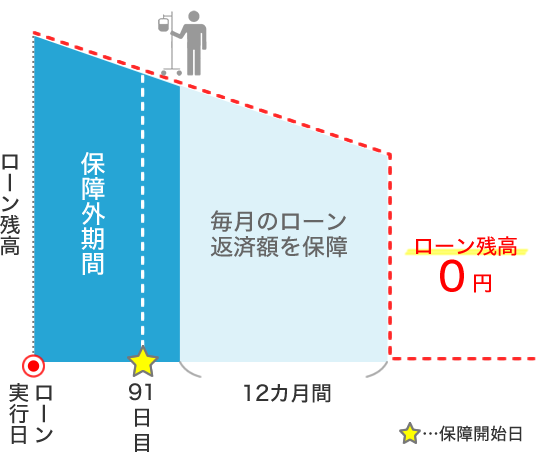

auじぶん銀行 住宅ローン がん50%保障団信

| 対象疾病 | ガン(上皮内新生物除く) |

|---|---|

| 支給条件・保障内容 |

【ガン】

|

| 保障開始日 | ローン実行日の責任開始日からその日を含め、91日目 |

| 保険料 | 無料 |

| 中途解約 | 不可 |

この4つの住宅ローンの中で、疾病保障が特に充実しているのはイオン銀行の住宅ローンでしょう。特筆すべきは、多くの住宅ローンが疾病保障を受ける際、就業不能状態と判定を受ける必要がありますが、イオン銀行の場合は初めてガンと診断された段階でローン残高が0円になる点は大きな魅力です。ただし、この特約に加入する場合は、保険料として住宅ローン金利に0.3%上乗せされる事になる点には注意がしましょう。イオン銀行は、変動金利及び10年固定金利の2つの金利帯に関しては、他の住宅ローンと比較しても魅力的な水準で商品を提供しているので、この金利帯で疾病保障が充実した住宅ローンを探している方は要チェックです。

対して最もコストパフォーマンスが高い疾病保障という観点で考えると、auじぶん銀行住宅ローン がん50%保障団信が一番でしょう。この団信はイオン銀行同様、就業不能状態という判定が不要で、所定のガンと診断された場合、住宅ローン残高が50%になります。さらに2019年2月1日からは、全ての病気・ケガ(※ただし精神疾患は除く)を対象に、180日以上入院が継続した場合、住宅ローン残高が0円になる全疾病保障をリリース。この2つの疾病保障にauじぶん銀行は追加費用ゼロで加入できることから、住宅ローン利用時のガンに備えたいという方から圧倒的な支持を獲得しています。

また、住信SBIネット銀行の疾病保障も要チェック。三菱東京UFJ銀行とほぼ同じ保障内容が無料で付帯しています。ローン残高を0円にするには就業不能状態を12ヶ月継続することが条件となるため、保障の利用条件は極めて厳しいですが、病気の間、ローン支払いを免除できる疾病保障と割り切って利用するのであれば、おすすめできる特約です。

疾病保障を比較する際は、保障条件・内容だけではなく、保険料との兼ね合いも大切です。保険料が高すぎると感じた方は、ネット生保を中心に、割安な保険料で加入できる就業不能保険や生命保険、医療保険を利用し、病気やケガで働けなくなった場合、月々の住宅ローン支払いに備えるのも1つの選択肢。様々な観点から疾病保障を比較し、自分に一番合った住宅ローンを選択しましょう。