人気の金融機関ANAの住宅ローンを利用する5つのメリットと3つのデメリット

更新日:

はじめにANAの住宅ローンを利用する5つのメリットと3つのデメリット

ANAの住宅ローンは、ANAグループの銀行代理業者「ANAファシリティーズ」が、ソニー銀行と提携し、提供する住宅ローン商品です。

数ある住宅ローン商品の中でも高い人気を誇る「ソニー銀行の住宅ローン」をベースに、住宅ローンの借り入れ金額に応じてANAのマイルが貯まるサービスを提供しており、大きな注目を集めています。

ANAのマイルを貯めている方のなかには、ANAの住宅ローンでの借り入れを検討している方も多いはず。

そこで今回は、ANAの住宅ローンに注目し、サービスを利用する際に知っておきたい5つのメリットと3つのデメリットをわかりやすく解説します。

ANAの住宅ローンを検討している方は、ぜひチェックしてみてください。

ANAの住宅ローン

ANAの住宅ローン

| 金利 (2023年10月) |

変動セレクト住宅ローン/新規購入で自己資金10%以上の場合

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 |

|

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 ※1万円以上1円単位での返済が可能 |

| その他 |

|

ANAの住宅ローンの特徴

ANAグループの銀行代理業者「ANAファシリティーズ」がソニー銀行と提携し、提供する住宅ローン。

「ANAの住宅ローン」では、80,000マイルを上限に、住宅ローンの借り入れ金額に応じてANAマイルを付与。住宅ローンの借り入れで、お得にマイルを貯めることができる。

また、新規購入で自己資金が10%以上の場合、住宅ローン金利を0.05%引下げ。有利な条件で住宅ローンを組める点も、大きなメリットといえるだろう。

さらに、がんと診断された場合に住宅ローン残高が半分になる「がん団信50」が無料付帯するほか、年0.1%または年0.2%の金利上乗せで、「がん団信100」や「3大疾病団信」「生活習慣病団信」を付帯可能。他の住宅ローンと比較し、団信が充実している点も嬉しい。

その他にも、ANAの住宅ローンでは、取り扱い事務手数料を「定率制」と「定額制」から選択でき、住まいのプロに住宅ローンに関する個別無料相談が付帯する等、利便性の高いサービスを提供している。

ANAの住宅ローンは、住宅ローンの借り入れでお得にマイルを貯めたい人であれば、ぜひチェックしておきたい。

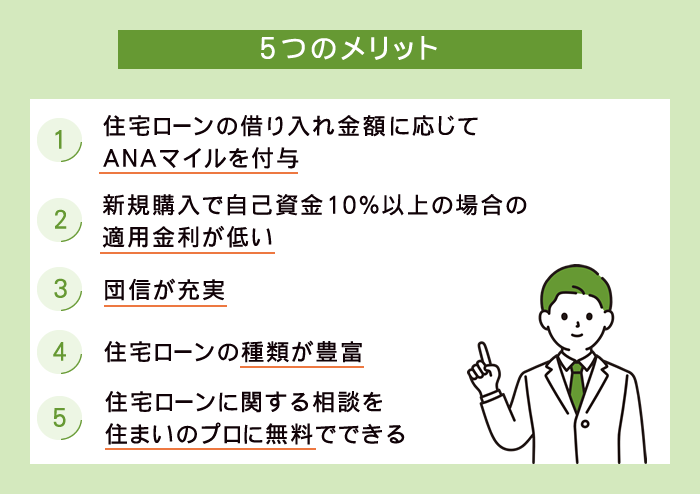

ANAの住宅ローンを利用する5つのメリットANAの住宅ローンを利用する5つのメリットと3つのデメリット

はじめに、ANAの住宅ローンを検討・利用する際に知っておきたい5つのメリットをご紹介します。

ANAの住宅ローンを利用するメリット その1

住宅ローンの借り入れ金額に応じてANAマイルを付与

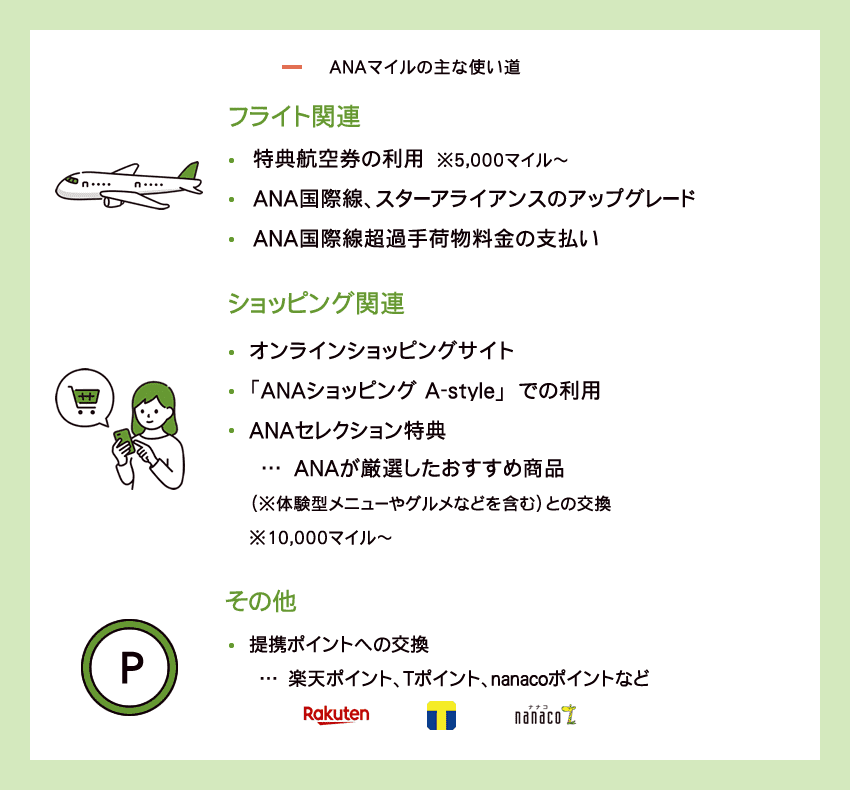

ANAの住宅ローンを利用する最大のメリットは、住宅ローンの借り入れで、ANAのマイルを貯めることができる点。ANAの住宅ローンでは、借り入れ金額に応じて、20万円あたり100マイルが付与されます。

例えば、ANAの住宅ローンで3,000万円借り入れた場合、15,000マイル貯めることが可能。借り入れ金額が4,000万円の場合は、20,000マイル付与されます。

住宅ローンの借り入れで付与されるマイルの上限が80,000マイルとなっている点、住宅ローン借り入れ後2~3か月後にマイルが付与される点には注意が必要ですが、住宅ローンを借り入れるだけで、大量のマイルを貯められる点は、ANAの住宅ローンを利用する大きなメリットといえるでしょう。

ちなみに貯めたマイルは、主に以下の形で使うことができます。

ANAマイルの主な使い道

ANAの住宅ローンを利用するメリット その2

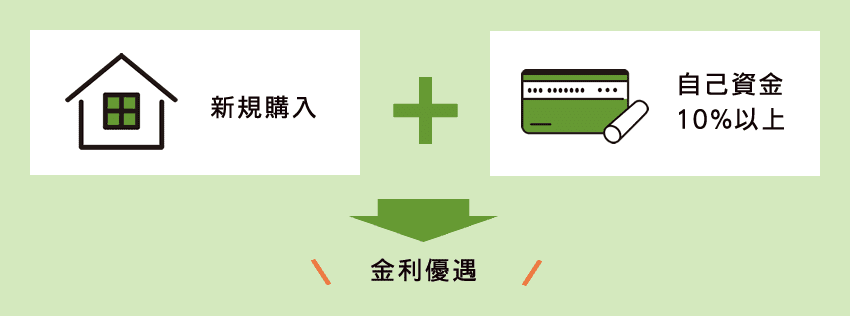

新規購入で自己資金10%以上の場合の適用金利が低い

ANAの住宅ローンは、新規購入で自己資金10%以上の場合、住宅ローン金利を0.05%引下げ。低水準の金利で住宅ローンを組むことができます。

例えば、変動セレクト住宅ローン(※変動金利、10年固定、20年固定、30年固定)を「新規購入で自己資金10%以上」の条件で組んだ場合と、同じ住宅ローンを「借り換え」または「新規購入で自己資金10%未満」で組んだ場合の適用金利を比較すると、以下の通り。

変動セレクト住宅ローン組んだ場合の適用金利を比較

| 新規購入で自己資金10%以上※ | 借り換え/自己資金10%未満※ | |

|---|---|---|

| 変動金利 | 0.397% | 0.447% |

| 10年固定 | 1.550% | 1.600% |

| 20年固定 | 2.363% | 2.413% |

| 30年固定 (20年超) |

2.420% | 2.470% |

- 2023年10月適用金利

- 借り入れ額の総額が、物件の購入価格および建築される物件の建築請負価格(※いずれも諸費用、取り扱い手数料除く)の合計額に対して

新規購入かつ自己資金10%以上の条件をクリアすることで優遇金利が適用され、有利な条件で住宅ローンを組めるのは、ANAの住宅ローンを利用する際に押さえておきたいメリットの一つです。

ANAの住宅ローンを利用するメリット その3

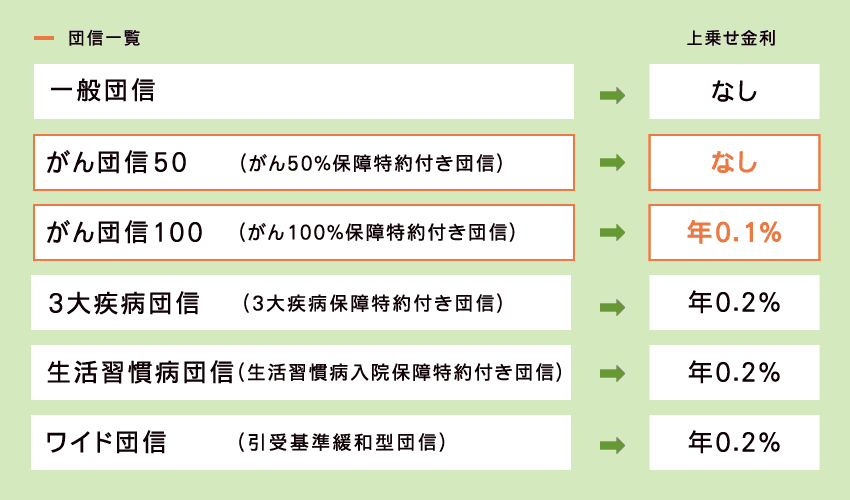

団信が充実

ANAの住宅ローンでは6種類の団信を提供しており、住宅ローン返済期間中の万一に備えることができます。他の住宅ローンと比較しても団信が充実しており、自分にあったものを付帯できる点も、ANAの住宅ローンを利用するメリットです。

ANAの住宅ローン 団信一覧

なかでも注目したいのは、上乗せ金利なしで無料付帯できる「がん団信50(がん50%保障特約付き団信)」と、年0.1%の金利上乗せで付帯できる「がん団信100(がん100%保障特約付き団信)」。

「がん団信50」は、がんと診断確定された場合に住宅ローン残高の50%の返済を保障する団信です。

一方、「がん団信100」は、がんと診断確定された場合、住宅ローン残高の100%の返済に加え、プラス100万円を保障。さらに、がん先進医療では通算1,000万円まで保障が受けられるほか、通常のがん保障特約では保障されない上皮内がん・皮膚がんも50万円まで保障。がんの進行程度・種類に関わらず、保障を受けることが可能です。住宅ローン金利に年0.1%上乗せされますが、ここまでしっかりと保障が受けられるのは大きな魅力。

特に、住宅ローン返済期間中のがんの罹患リスクに備えたい人にとって、嬉しいポイントといえるでしょう。

| 団信 | 上乗せ金利 |

|---|---|

| 一般団信 | なし |

| がん団信50 (がん50%保障特約付き団信) |

なし |

| がん団信100 (がん100%保障特約付き団信) |

年0.1%金利上乗せ |

| 3大疾病団信 (3大疾病保障特約付き団信) |

年0.2%金利上乗せ |

| 生活習慣病団信 (生活習慣病入院保障特約付き団信) |

年0.2%金利上乗せ |

| ワイド団信 (引受基準緩和型団信) |

年0.2%金利上乗せ |

ANAの住宅ローンを利用するメリット その4

住宅ローンの種類が豊富

ANAの住宅ローンでは、「変動セレクト住宅ローン」「固定セレクト住宅ローン」「住宅ローン」の3種類の住宅ローンを提供しています。各住宅ローンの特徴は以下の通り。

| 住宅ローンの種類 | 取り扱い事務手数料 | 住宅ローンの特徴 |

|---|---|---|

| 変動セレクト住宅ローン |

定率制 借り入れ金額の2.2%(税込) |

変動金利の引下げ幅が大きい(年利:-1.30%)住宅ローン。 ※新規申込時に利用できるのは変動金利のみ。借り入れ後、固定金利への切り替えが可能。(固定金利へ切り替えた場合の引下げ幅は、年利:-0.90%) |

| 固定セレクト住宅ローン |

定率制 借り入れ金額の2.2%(税込) |

固定金利(10年、15年、20年)の新規借入時の引き下げ幅が大きい(年利:-1.30%)住宅ローン ※当初固定金利適用終了後の引下げ幅:-0.60% |

| 住宅ローン |

定額制 44,000円(税込) |

変動金利、固定金利ともに一定の引下げ幅(年利:-1.00%)の住宅ローン。 |

- 新規借り入れで自己資金が10%以上の場合は、さらに年0.05%金利を引下げ。

「変動セレクト住宅ローン」は、変動金利の引下げ幅が大きい住宅ローン。適用される金利が低いため、金利変動のリスクはあるものの、毎月の返済額を抑えることが可能です。

また、「固定セレクト住宅ローン」を利用すれば、10年、15年、20年といった当初固定期間の返済額を抑えられます。

「住宅ローン」は、取り扱い事務手数料に44,000円(税込)の定額制を採用。住宅ローンの借り入れにかかる諸費用を抑えたい方におすすめです。

※「変動セレクト住宅ローン」「固定セレクト住宅ローン」の取り扱い事務手数料は、「借り入れ金額の2.2%」の定額制。

住宅ローンの種類が豊富で、自分に合ったものを選べる点も、ANAの住宅ローンを利用するメリットといえるでしょう。

ちなみに、いずれの住宅ローンも返済の途中で、「変動金利/固定金利」の変更が可能です。ただし、「変動金利→固定金利」への変更は無料でできますが、「固定金利→変動金利」へ変更する際は手数料が発生します。

ANAの住宅ローンであれば、当初は変動金利で借り入れ、長期金利が上昇に転じるタイミングで固定金利に手数料無料で変更可能です。このように変動金利と固定金利の良いとこ取りができる点も、ANAの住宅ローンのメリットの1つでしょう。

ANAの住宅ローンを利用するメリット その5

住宅ローンに関する相談を住まいのプロに無料でできる

ANAの住宅ローンは、サポートも充実。電話やメール、オンラインツールなどから、住宅ローンに関する個別相談を、経験豊富なANAファシリティーズの住宅ローンアドバイザーに無料ですることができます。

完全予約制となっている点には注意が必要ですが、「住宅ローンの借り入れにどのくらいの費用が必要か」「現在の年収で、いくらくらいまで住宅ローンの借り入れができるのか」等、住宅ローンに関する悩みや不安な点などを、住まいのプロに個別相談できる点も、ANAの住宅ローンを利用する際に、押さえておきたいメリットの一つです。

ANAの住宅ローンを利用する3つのデメリットANAの住宅ローンを利用する5つのメリットと3つのデメリット

ANAの住宅ローンにはメリットだけではなく、いくつかのデメリットも存在します。本チャプターでは、ANAの住宅ローンを利用する際に知っておきたい3つのデメリットをチェックしていきましょう。

ANAの住宅ローンを利用するデメリット その1

「借り換え」や「新規購入で自己資金10%未満」の場合の金利が高い

ANAの住宅ローンを利用する際、0.05%の金利優遇が適用され、低い金利で住宅ローンを組めるのは、「新規購入且つ自己資金が10%以上」の場合のみ。

つまり、借り換えで利用する場合や、新規購入でも自己資金が10%未満の場合、金利の優遇を受けることはできません。特に、借り換えや、新規購入で自己資金10%未満での借り入れを検討している場合、適用金利がやや高くなる点は、ANAの住宅ローンを利用するデメリットの一つです。

ANAの住宅ローンを利用するデメリット その2

変動金利の5年ルール、125%ルールが適用されない

多くの金融機関では、変動金利を選択した場合、急激な金利上昇から住宅ローン契約者を守るため、「5年ルール」「125%ルール」と呼ばれるルールが適用されます。

Memo「5年ルール」「125%ルール」とは?

変動金利の適用金利見直し時に、金利が急激に上昇した場合でも、5年間は返済額を一定とし、6年目以降の返済額は、前回の返済額の125%を上限とするルール。

一方、ANAの住宅ローンでは、変動金利を選択した場合、この「5年ルール」「125%ルール」が適用されません。つまり、変動金利で住宅ローンを組んでいる場合、適用金利見直しのタイミングで住宅ローン金利が急激に上昇すると、その分、毎月の返済額も多くなります。(※返済額の上限なし)

変動金利で住宅ローンを組む場合、5年ルールや125%ルールが適用されず、金利上昇の際、返済額がダイレクトに増える高い点も、ANAの住宅ローンを利用する際に押さえておきたいデメリットの1つでしょう。

ANAの住宅ローンを利用するデメリット その3

ANAの住宅ローンに申し込めるのは、ANAマイレージクラブ会員のみ

ANAの住宅ローンでは、仮審査に申し込む際、ANAマイレージクラブ(※入会金・年会費無料)の会員番号を入力する必要があります。もし、ANAマイレージクラブの会員ではない場合、まず無料会員登録が必要です。

申し込みをできるのが、ANAマイレージクラブの会員に限定される点も、ANAマイレージクラブに入会していない人にとっては、ANAの住宅ローンを利用する際のデメリットと言えます。

Memo「ANAの住宅ローン」と「ソニー銀行の住宅ローン」

ANAの住宅ローンは、ソニー銀行と提携し「ANAファシリティーズ」が提供する住宅ローンです。そのため、「借り入れ金額に応じてANAマイルが付与される」といった特典以外の部分に関しては、ソニー銀行が提供する住宅ローンとほぼ変わりません。

その一方でソニー銀行は、サービス利用者向けに「優遇プログラム Club S」を提供しており、住宅ローンを利用すると、「優遇プログラム Club S」のランクがアップ。Visaデビット付きの Sony Bank WALLETのキャッシュバック率が常時1%以上になる、ソニーストアの購入代金がいつでも3%割引になる等、様々な特典を利用できます。

ANAマイルを貯める予定がない方であれば、マイル以外の特典が充実しているソニー銀行の住宅ローンを選ぶのも選択肢の一つです。

あわせてチェック ソニー銀行住宅ローンの評判(金利と審査のポイント)

まとめANAの住宅ローンを利用する5つのメリットと3つのデメリット

ANAの住宅ローンは、住宅ローンの借り入れでマイルを貯めることができ、新規購入かつ自己資金が10%以上の場合は金利が優遇され、有利な条件で住宅ローンを組むことができます。また、他の住宅ローンと比較しても団信が充実しているので、ANAのマイルを貯めている人(※ANAマイレージクラブ会員)であれば、住宅を購入する際、ぜひ利用を検討すべき住宅ローン商品の一つでしょう。

住宅ローンの借り入れには大きなお金が動きます。ANAの住宅ローンを検討する際は、メリットだけではなく、デメリットもしっかり理解した上で判断することが大切です。

住宅ローンの新規借り入れ・借り換えを検討しており、ANAの住宅ローンの利用を視野に入れている方は、本特集を参考に、サービスのメリットとデメリットを確認し、住宅ローンを組む際に役立てましょう。

ANAの住宅ローン

ANAの住宅ローン

| 金利 (2023年10月) |

変動セレクト住宅ローン/新規購入で自己資金10%以上の場合

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 |

|

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 ※1万円以上1円単位での返済が可能 |

| その他 |

|

ANAの住宅ローンの特徴

ANAグループの銀行代理業者「ANAファシリティーズ」がソニー銀行と提携し、提供する住宅ローン。

「ANAの住宅ローン」では、80,000マイルを上限に、住宅ローンの借り入れ金額に応じてANAマイルを付与。住宅ローンの借り入れで、お得にマイルを貯めることができる。

また、新規購入で自己資金が10%以上の場合、住宅ローン金利を0.05%引下げ。有利な条件で住宅ローンを組める点も、大きなメリットといえるだろう。

さらに、がんと診断された場合に住宅ローン残高が半分になる「がん団信50」が無料付帯するほか、年0.1%または年0.2%の金利上乗せで、「がん団信100」や「3大疾病団信」「生活習慣病団信」を付帯可能。他の住宅ローンと比較し、団信が充実している点も嬉しい。

その他にも、ANAの住宅ローンでは、取り扱い事務手数料を「定率制」と「定額制」から選択でき、住まいのプロに住宅ローンに関する個別無料相談が付帯する等、利便性の高いサービスを提供している。

ANAの住宅ローンは、住宅ローンの借り入れでお得にマイルを貯めたい人であれば、ぜひチェックしておきたい。

著者 溝口 麻衣

【資格】2級ファイナンシャル・プランニング技能士

Hayakawa所属のチーフライター兼編集者。ANAの住宅ローンのメリットとデメリットについての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。