人気の金融機関ソニー銀行の住宅ローンを利用する5つのメリットと3つのデメリット

更新日:

はじめにソニー銀行の住宅ローンを利用する5つのメリットと3つのデメリット

ソニー銀行の住宅ローンは、オリコンが実施する「顧客満足度®調査 住宅ローン」(2023年)において第1位を獲得(※2011年~2021年のオリコン「顧客満足度®調査 住宅ローン」においても11年連続で第1位を獲得)。数ある住宅ローンのなかでも、利用者からの評判が良いサービスの1つです。 住宅ローンの新規借り入れや借り換えを予定している方の中には、ソニー銀行の住宅ローンを選択肢の一つとして考えている方も多いはず。

そこで、今回はソニー銀行の住宅ローンをピックアップ。サービスを利用する前に知っておきたいメリットとデメリットをわかりやすく解説します。

住宅ローンの借り入れにソニー銀行を検討している方は、ぜひチェックしてみてください。

ソニー銀行 住宅ローン

ソニー銀行 住宅ローン

| 金利 (2026年1月) |

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 |

|

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 ※1万円以上1円単位での返済が可能 |

| その他 |

|

ソニー銀行 住宅ローンの特徴

ソニーフィナンシャルグループの中核企業として、幅広いサービスを提供するネット銀行大手「ソニー銀行」が提供する住宅ローン。オリコンが実施する「顧客満足度®調査 住宅ローン」(2023年)において第1位を獲得する等、数ある住宅ローンの中でも高い満足度を誇っている。

ソニー銀行では3種類の住宅ローンを提供しており、自分に合ったものを選択することが可能。

また、団信が充実しており、がんと診断された場合に住宅ローン残高が半分になる「がん団信50」が無料付帯するほか、年0.1%または年0.2%金利を上乗せすることで、「がん団信100」や「3大疾病団信」「生活習慣病団信」を付帯できる。

さらに、ソニー銀行の優遇プログラム「Club S(クラブエス)」のランクが自動的に1ランクアップし、Visaデビット付きの Sony Bank WALLETのキャッシュバック率が常時1%以上になる等、住宅ローン契約者向けの特典も充実している。

金利の低さや団信、特典などを考慮すると、ソニー銀行は住宅ローンの借り入れを検討する際、候補に入れておくべき商品の1つ。

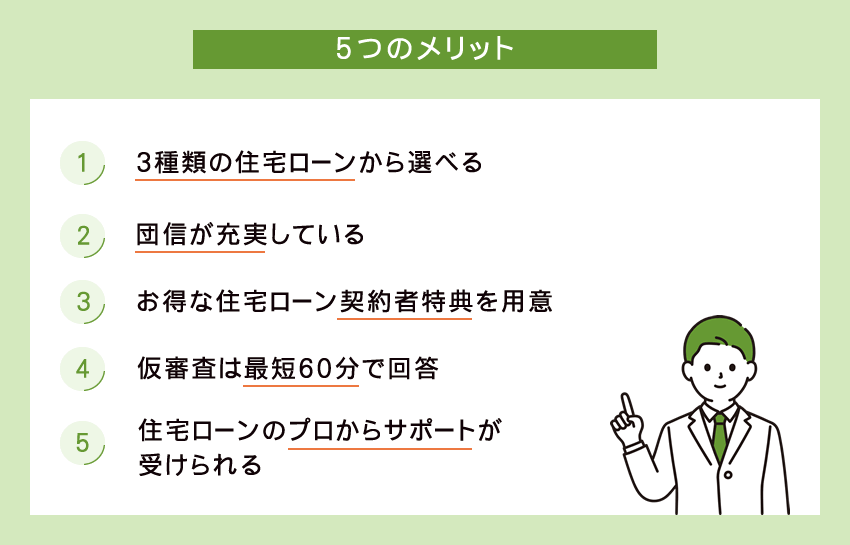

ソニー銀行の住宅ローンを利用する5つのメリットソニー銀行の住宅ローンを利用する5つのメリットと3つのデメリット

はじめに、ソニー銀行の住宅ローンを利用する際に知っておきたい5つのメリットをご紹介します。

ソニー銀行の住宅ローンを利用するメリット その1

3種類の住宅ローンから選べる

ソニー銀行では、「変動セレクト住宅ローン」「固定セレクト住宅ローン」「住宅ローン」の3種類の住宅ローンを提供。それぞれ以下の特徴があり、自分に合った住宅ローンを組むことが可能です。

- ちなみに3種類の住宅ローンでは、主に「住宅ローン金利の引下げ幅」と「取り扱い事務手数料」に違いがあります。

3種類のなかから、自分に合った住宅ローンを組めるのは、ソニー銀行の住宅ローンを利用する際にまず押さえておきたいメリットといえるでしょう。

変動セレクト住宅ローン

| 住宅ローンの特徴 | 変動金利の引下げ幅が大きい(年利:-1.36%)住宅ローン。 ※新規申込時に利用できるのは変動金利のみ。借り入れ後、固定金利への切り替えが可能。(固定金利へ切り替えた場合の引下げ幅は、年利:-0.90%) |

|---|---|

| 取り扱い事務手数料 | 定率制…借り入れ金額×2.2%(税込) |

| こんな人におすすめ | 金利変動のリスクはあるものの、毎月の返済額をできるだけ抑えたい人。 |

固定セレクト住宅ローン

| 住宅ローンの特徴 | 固定金利(10年、15年、20年)の新規借入時の引き下げ幅が大きい(年利:-1.30%)。 ※当初固定金利適用終了後の引下げ幅:-0.60% |

|---|---|

| 取り扱い事務手数料 | 定率制…借り入れ金額×2.2%(税込) |

| こんな人におすすめ | 10年、15年、20年といった当初固定期間の返済額を押さえたい人。 |

住宅ローン

| 住宅ローンの特徴 | 変動金利、固定金利の引下げ幅が一定(年利:-1.00%) |

|---|---|

| 取り扱い事務手数料 | 定額制…44,000円(税込) |

| こんな人におすすめ | 住宅ローンの借り入れにかかる諸費用を抑えたい人。 |

ちなみに、いずれの住宅ローンも返済の途中で、「変動金利/固定金利」の変更が可能です。ただし、「変動金利→固定金利」への変更は無料でできますが、「固定金利→変動金利」へ変更する際は手数料が発生します。

つまりソニー銀行の住宅ローンであれば、当初は変動金利で借り入れ、長期金利が上昇に転じるタイミングで固定金利に手数料無料で変更する、といったことも可能です。このように、変動金利と固定金利を上手く組み合わせて、住宅ローンの返済ができるのも、ソニー銀行の住宅ローンを利用する際に押さえておきたいポイントです。

ソニー銀行の住宅ローンを利用するメリット その2

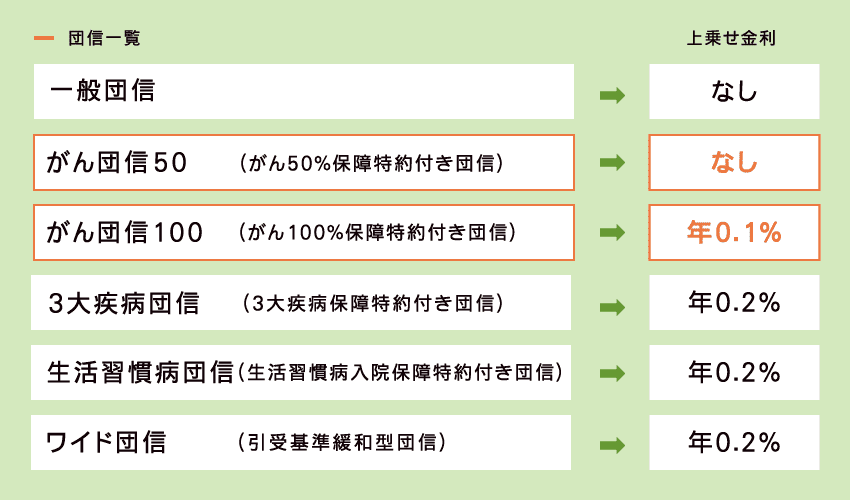

団信が充実している

ソニー銀行では6種類の団信を提供しており、住宅ローン返済期間中の万一に備え、自身のライフスタイルに合った団信を選択することができます。この団信が充実している点も、ソニー銀行の住宅ローンを利用するメリットの一つ。

ちなみに、ソニー銀行 住宅ローンの団信は、上乗せ金利なしで付帯できるものと、年0.1%または年0.2%金利を上乗せすることで付帯できるものがあります。

ソニー銀行 住宅ローン 団信一覧

なかでも注目したいのは、上乗せ金利なしで無料付帯できる「がん団信50」と、年0.1%の金利上乗せで付帯できる「がん団信100」です。

「がん団信50」は、がんと診断確定された場合に住宅ローン残高の50%を保障する団信。上乗せ金利なしで付帯でき、住宅ローン返済期間中のがんの罹患リスクに備えることができます。

また、「がん団信100」は、がんと診断確定された場合、住宅ローン残高の100%を保障。さらに、「がん診断給付金100万円」「がん先進医療給付金通算1,000万円」「上皮内がん・皮膚がん給付金50万円」の保障も受けることもできます。

「がん団信100」を付帯するには、年0.1%金利が上乗せになりますが、がんの進行程度や種類に関わらず、さまざまな保障が受けられるのは大きな魅力です。

このように、がんに特化しだ団信を付帯できる点も、嬉しいポイントといえるでしょう。

ソニー銀行の住宅ローンを利用するメリット その3

お得な住宅ローン契約者特典を用意

ソニー銀行では住宅ローンを契約すると、ソニー銀行の優遇プログラム「Club S(クラブエス)」のランクが最長5年間、自動的に1段階アップする特典が適用されます。

ちなみに、「Club S」には、「ステージなし」「シルバー」「ゴールド」「プラチナ」の4つのランクがあり、ランクによって、Visaデビット付きのSony Bank WALLETのキャッシュバック率や、1か月間の振込手数料無料の回数等が異なります。

| ステージなし | シルバー | ゴールド | プラチナ | |

|---|---|---|---|---|

| Sony Bank WALLETの キャッシュバック率 | 0.5% | 1.0% | 1.5% | 2.0% |

| 振込手数料無料回数 ※Sony Bank WALLETありの場合 |

月2回 | 月4回 | 月6回 | 月11回 |

| ATM利用手数料 無料回数 | 月4回 | 月7回 | 月15回 | 何回でも |

※上記以外にも、「為替コスト」や「外貨定期預金金利」「仕向け外貨送金手数料無料回数」などの優遇あり

住宅ローン契約者の場合、「Club S」のランクは、「シルバー」以上を確約(※すでに最高ランクの「プラチナ」の場合は、ランクアップの対象外)。国内のVisa加盟店にて、Visaデビット付きの「Sony Bank WALLET」を利用した場合、1%以上(※最大2%)のキャッシュバックを受けることができます。(※Sony Bank WALLETは、ソニー銀行が発行するVisaデビット機能を搭載した年会費無料のキャッシュカード。)

キャッシュバック金額の上限が、月20万円となっている点には注意が必要ですが、「Sony Bank WALLET」の使用でキャッシュバックが受けられるのは、大きな魅力といえるでしょう。

また、ソニー銀行では、住宅ローン契約者に対して、「ソニーストア(ネット/店舗)でのSony Bank WALLETの利用で3%割引」「アート引越センターの引越し基本料金が25%割引(※3/20~4/10は10%割引)」等の特典も用意。

お得に利用できる特典が充実している点も、ソニー銀行を利用する際に、押さえておきたいメリットの一つです。

コラム:住宅ローンの借り入れでマイルを貯めたい人には「ANAの住宅ローン」がおすすめ!

ソニー銀行が、ANAグループの銀行代理業者「ANAファシリティーズ」と提携し、提供する住宅ローンに「ANAの住宅ローン」があります。

ANAの住宅ローンでは、80,000マイルを上限に、住宅ローンの借り入れ金額に応じて、ANAマイルを付与(※借り入れ金額20万円につき100マイル付与)。住宅ローンの借り入れでANAのマイルを貯めることができます。

実は、ソニー銀行の住宅ローンとANAの住宅ローンは、特典の内容こそ異なるものの、特典以外の部分に関しては、ほぼ違いがありません。そのため、住宅ローンの借り入れでお得にANAマイルを貯めたい場合、ANAの住宅ローンを選ぶのもおすすめです。

ソニー銀行の住宅ローンとANAの住宅ローンの特典を比較

- ソニー銀行・・・ソニー銀行の優遇プログラム「Club S」のランクアップ、ソニー銀行 住宅ローン契約者特典

- ANAの住宅ローン・・・住宅ローンの借り入れ金額に応じてANAマイルを付与

ソニー銀行の住宅ローンを利用するメリット その4

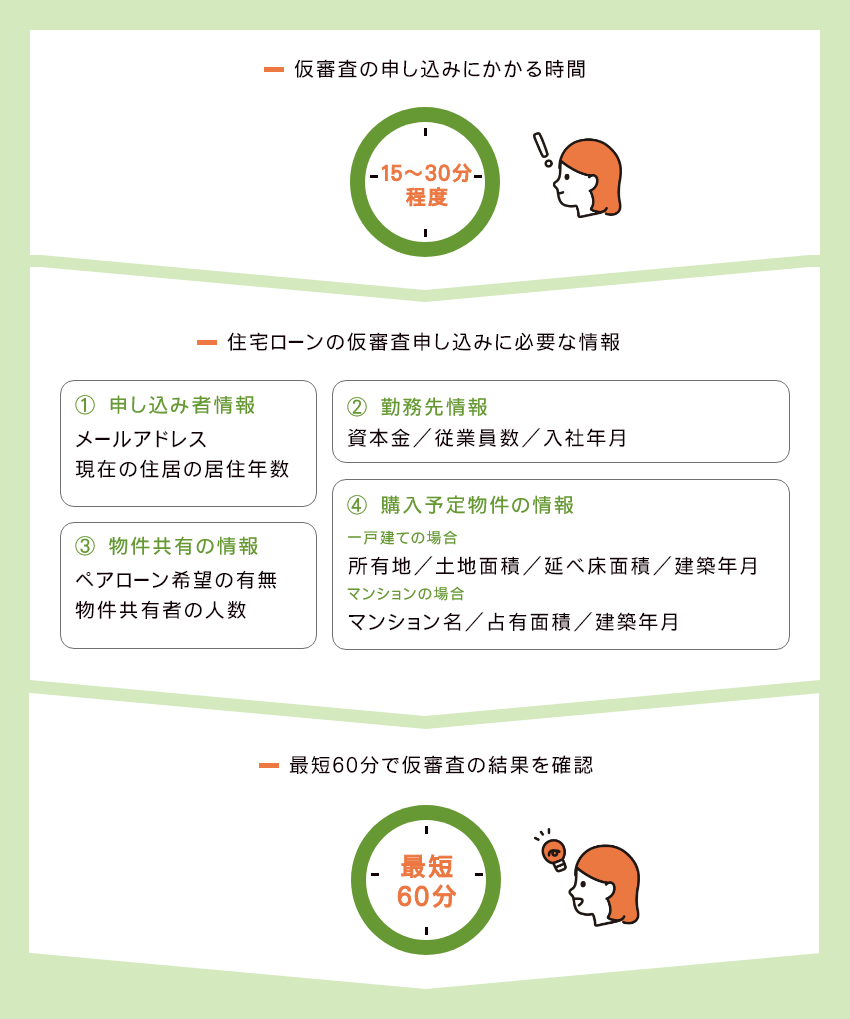

仮審査は最短60分で回答

ソニー銀行では、AI(人工知能)を活用した自動審査システムを導入しており、最短60分で仮審査の結果を確認できます。短時間で仮審査の結果がわかる点も、ソニー銀行の住宅ローンを利用する際に押さえておきたいメリットの一つ。

ちなみに、仮審査の申し込みにかかる時間は15~30分程度。以下の情報を事前に準備しておくと、申し込み内容の入力がスムーズです。(※ソニー銀行の銀行口座がなくても、仮審査への申し込みは可)

Memo:本審査通過後は電子契約の利用がおすすめ

ソニー銀行の住宅ローンは、書面にて契約することもできますが、Web上で手続きが完結する電子契約にも対応しています。

電子契約は、書類を郵送する必要がないため、その分、住宅ローンの契約手続きを早く進めることが可能。さらに、書面で契約する際に発生する印紙代も不要となるほか、印鑑証明書を取得する必要もありません。

書面で契約する場合と比較し、住宅ローン借り入れまでの手間やコストを削減できるので、ソニー銀行の住宅ローンを組む際は、電子契約も上手く活用するのがおすすめです。

ソニー銀行の住宅ローンを利用するメリット その5

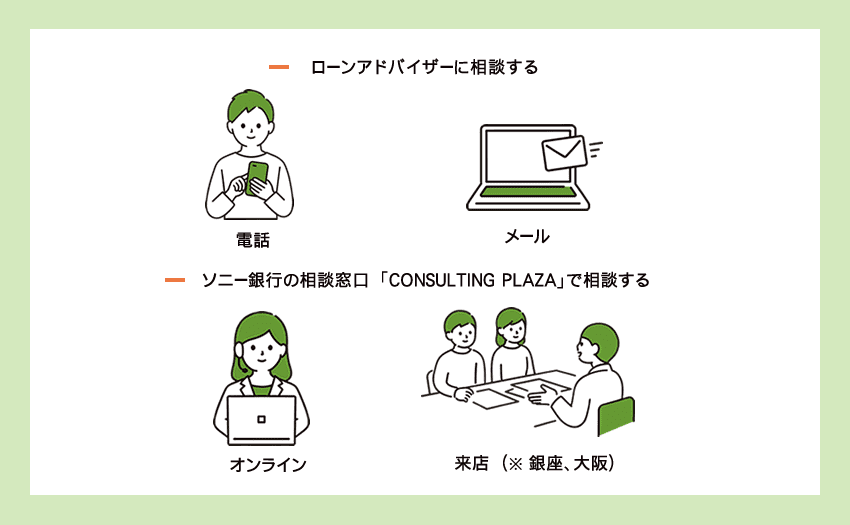

住宅ローンのプロからサポートが受けられる

ソニー銀行はサポートも充実しており、電話やメールにて、ローンアドバイザーに住宅ローンに関する相談を無料ですることができます。(※窓口は土日祝日も営業)

また、ソニー銀行の相談窓口「CONSULTING PLAZA」では、来店(※銀座、大阪)もしくはオンラインで、専任アドバイザーに住宅ローンに関する相談ができます。「CONSULTING PLAZA」での相談は完全予約制となっていますが、平日夜や土日祝日も営業しており、平日昼間が忙しい人でも利用することが可能です。

必要に応じて住宅ローンに関する質問・相談をプロにすることができ、サポートが充実している点も、ソニー銀行の住宅ローンを利用するメリットの一つでしょう。

ソニー銀行の住宅ローンを利用する3つのデメリットソニー銀行の住宅ローンを利用する5つのメリットと3つのデメリット

ソニー銀行の住宅ローンにはメリットだけではなく、いくつかのデメリットも存在します。本チャプターでは、ソニー銀行の住宅ローンを利用する際に知っておきたい3つのデメリットを解説します。

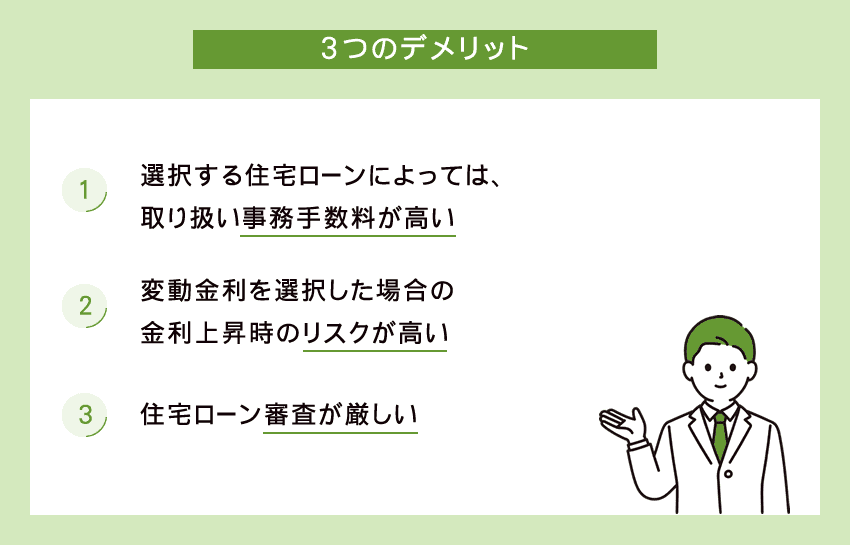

ソニー銀行の住宅ローンを利用するデメリット その1

選択する住宅ローンによっては、取り扱い事務手数料が高い

ソニー銀行では、「変動セレクト住宅ローン」「固定セレクト住宅ローン」「住宅ローン」の3種類の住宅ローンを提供しており、住宅ローンの種類によって、取り扱い事務手数料が異なります。

| 住宅ローンの種類 | 取り扱い事務手数料 |

|---|---|

| 変動セレクト住宅ローン | 定率制…借り入れ金額×2.2%(税込) |

| 固定セレクト住宅ローン | 定率制…借り入れ金額×2.2%(税込) |

| 住宅ローン | 定額制…44,000円(税込) |

特に、「変動セレクト住宅ローン」「固定セレクト住宅ローン」を選択した場合、取り扱い事務手数料は「借り入れ金額の2.2%(税込)」。取り扱い事務手数料が定額制となっている「住宅ローン」を利用する場合と比較して、住宅ローンの借り入れにかかる諸費用が高くなります。

選択する住宅ローンによって取り扱い事務手数料が高くなる点は、ソニー銀行の住宅ローンを利用する際に押さえておきたいデメリットの一つです。

ただし、取り扱い事務手数料に定額制を採用している「住宅ローン」は、取り扱い事務手数料が安い分、「変動セレクト住宅ローン」や「固定セレクト住宅ローン」と比較して、住宅ローン金利が高めに設定されています。

そのため、ソニー銀行の住宅ローンを利用する際は、各住宅ローンの適用金利や取り扱い事務手数料などを比較した上で、自分に合った住宅ローンを選ぶことが大切です。

ソニー銀行の住宅ローンを利用するデメリット その2

変動金利を選択した場合の金利上昇時のリスクが高い

ソニー銀行の住宅ローンは、変動金利選択時、急激に金利が上昇した場合でも、「5年ルール」「125%ルール」と呼ばれるルールが適用されません。 「5年ルール」「125%ルール」とは、変動金利の適用金利見直し時に、金利が急激に上昇した場合でも、5年間は返済額を一定とし、6年目以降の返済額は、前回の返済額の125%を上限とするルールのこと。

つまり、ソニー銀行では、変動金利を選択した場合、適用金利見直しのタイミングで住宅ローン金利が急激に上昇すると、その分、毎月の返済額も多くなります。(※返済額の上限なし)

変動金利で住宅ローンを組む場合、5年ルールや125%ルールが適用されず、金利上昇時のリスクが高くなる点も、ソニー銀行の住宅ローンを組む際に押さえておきたいデメリットの一つです。

ソニー銀行の住宅ローンを利用するデメリット その3

住宅ローン審査が厳しい

ソニー銀行の住宅ローンには、「前年度の収入(自営業の場合は申告所得)が400万円以上であること」といった申し込み条件があります。また、契約社員や派遣社員などの非正規社員は住宅ローンに申し込むことができません。

他の金融機関と比較し、住宅ローンの申し込み条件が厳しく、審査に通過するのが難しい点も、ソニー銀行のデメリットといえるでしょう。

| 前年度の 年収/所得 | 正社員 | 自営業 | 契約社員 | 派遣社員 | |

|---|---|---|---|---|---|

| ソニー銀行 | 400万円以上 | 〇 | 〇 | ― | ― |

| イオン銀行 | 100万円以上 | 〇 | 〇 | 〇 | 〇 |

| auじぶん銀行 | 200万円以上 | 〇 | 〇 | 〇 | 〇 |

| 住信SBIネット銀行 | 記載なし | 〇 | 〇 | 〇 | 〇 |

まとめ

ソニー銀行では3種類の住宅ローンのなかから、自分に合ったものを組むことが可能です。また、団信や特典が充実しているほか、ネット銀行ながらサポート体制もしっかりしています。利用者からの評価が高い点も大きな魅力でしょう。

他の金融機関と比較すると、借り入れ時の審査が厳しい点には注意が必要ですが、サービス内容が充実し、利便性の高い住宅ローンを利用したい人にとって、ソニー銀行はぜひ候補に入れておきたい住宅ローンの一つです。

ただし、他の住宅ローンと同様に、ソニー銀行の住宅ローンにもメリットとデメリットが存在します。住宅ローンを組む際は、そのメリットとデメリットの両面を理解した上で、決断することが大切です。

住宅ローンの新規借り入れ・借り換えを予定しており、ソニーの住宅ローンを候補に入れている方は、本特集を参考にサービスのメリットとデメリットを確認し、住宅ローンを組む際に役立てましょう。

ソニー銀行 住宅ローン

ソニー銀行 住宅ローン

| 金利 (2026年1月) |

|

|---|---|

| 団信 |

|

| 取り扱い事務手数料 |

|

| 保証料 | 無料 |

| 一部繰上げ返済手数料 | 無料 ※1万円以上1円単位での返済が可能 |

| その他 |

|

ソニー銀行 住宅ローンの特徴

ソニーフィナンシャルグループの中核企業として、幅広いサービスを提供するネット銀行大手「ソニー銀行」が提供する住宅ローン。オリコンが実施する住宅ローンの顧客満足度調査において、11年連続(2011~2021年)総合第1位を獲得する等、数ある住宅ローンの中でも高い満足度を誇っている。

ソニー銀行は、新規購入で自己資金10%以上の場合の適用金利を優遇。他の金融機関と比較しても、有利な条件で住宅ローンを組むことができる。

また、団信が充実しており、がんと診断された場合に住宅ローン残高が半分になる「がん団信50」が無料付帯するほか、年0.1%または年0.2%金利を上乗せすることで、「がん団信100」や「3大疾病団信」「生活習慣病団信」を付帯可能。

さらに、ソニー銀行の優遇プログラム「Club S(クラブエス)」のランクが自動的に1ランクアップし、Visaデビット付きの Sony Bank WALLETのキャッシュバック率が常時1%以上になる等、住宅ローン契約者向けの特典も充実している。

金利の低さや団信、特典などを考慮すると、ソニー銀行は住宅ローンの借り入れを検討する際、候補に入れておくべき商品の1つ。

著者 溝口 麻衣

【資格】2級ファイナンシャル・プランニング技能士

Hayakawa所属のチーフライター兼編集者。ANAの住宅ローンのメリットとデメリットについての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。