金利タイプ別新しい省エネ住宅・ZEH(ゼッチ)とは?メリット・デメリット、おすすめ住宅ローンを解説

更新日:

ZEHとは?新しい「省エネ住宅」の基準とZEH対応の住宅ローンをチェックしよう新しい省エネ住宅・ZEH(ゼッチ)とは?

住宅の新築や購入を検討中の方であれば、「ZEH(ゼッチ)」という言葉を見た経験があるのではないでしょうか。

ZEHとは、「net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)※」の略で、家庭で消費するエネルギー量を実質ゼロ以下に抑えるために、高い断熱性能やエネルギーの生産設備(太陽光発電システム等)を備えた住宅を指します。

断熱性能の高い家といえば、今までにも「省エネ住宅」や「長期優良住宅」などが国の補助金と【フラット35】Sの対象になっていましたが、ZEHでは、さらに新しい基準(ZEH基準)を設け、それに伴いZEH対応の補助金や【フラット35】Sの金利優遇制度が創設されました。

民間の金融機関の中にも、ZEHに対応した住宅ローンを提供し、物件がZEH基準を満たしている場合、金利を引き下げる優遇措置を行っているものがあります。

環境に配慮し、金銭面でもお得になるZEHは、これから住宅を新築・購入する方にとって、気になる存在でしょう。

そこで今回は、新しい省エネ住宅「ZEH」にスポットを当て、ZEHのメリットとデメリット、ZEH向けに金利優遇サービスを提供している住宅ローンについて解説します。

- net Zero Energy House……冷暖房効率を良くし、再生可能エネルギーを生産することで1年間のエネルギー消費量を実質ゼロにする住宅の呼称。net(ネット)は、「正味」「純量」を意味する英語で、ZEHでは消費エネルギー量と生産エネルギー量を差し引きして「正味ゼロにする」の意味で使われる。

目次 【新しい省エネ住宅・ZEH(ゼッチ)とは?】

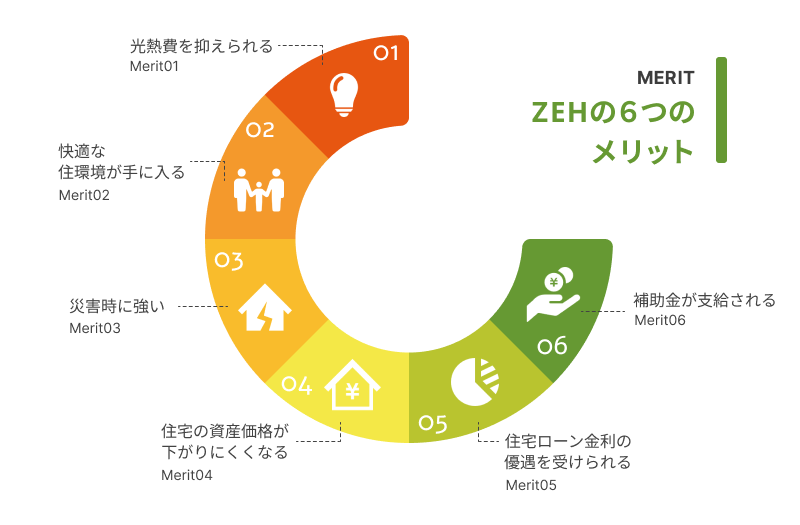

ZEHの6つのメリット新しい省エネ住宅・ZEH(ゼッチ)とは?

メリット1光熱費を抑えられる

ZEHの基準を満たした家は、高断熱の住宅資材や、エネルギー効率の良い住宅設備を使用することで、従来の省エネ基準よりもエネルギー消費量が2割以上少なくなります。電気・ガス・水道などの使用量が減り、月々の光熱費を大幅に抑えることが可能です。

メリット2快適な住環境が手に入る

ZEH基準を満たした高断熱の家にすれば、住宅内の室温を一定に保てるようになります。夏は涼しく、冬は暖かい家になるため、室内で快適に過ごせるのはもちろん、冬のお風呂場などで急激な温度変化により引き起こされる、ヒートショック等の事故を避けることにもつながります。

メリット3災害時に強い

太陽光発電システムや家庭用蓄電池といったエネルギーの生産設備を備えておけば、地震や台風などの災害時に停電が起きた場合も、非常用の電源を確保できます。電気自動車の場合は給電も可能です。

メリット4住宅の資産価値が下がりにくくなる

ZEH基準を満たしている住宅は、住宅の省エネ性能を評価する指標の1つである「BELS(建築物省エネルギー性能表示制度)」で、星4~5の高い評価を獲得できます。

また、国がZEH政策を推進していることから、住宅市場には今後ZEHの基準を満たす住宅が増えていくはずです。新築住宅の多くがZEHとなった場合、ZEH基準を満たさない住宅は資産価値が下がりやすくなるため、ZEHのほうが高値で売却できる可能性が高いでしょう。

メリット5住宅ローン金利の優遇を受けられる

民間の金融機関の一部は、ZEHの基準を満たしている住宅に対して住宅ローンの金利を優遇するサービスを提供しています。

代表的なものが全期間固定金利型の住宅ローン【フラット35】。2022年10月より基準が見直され、金利の優遇制度が住宅の性能に応じたポイント制になりました。ZEH基準を満たしている住宅の場合は、【フラット35】S(ZEH)が適用され、ポイント数は「3ポイント」に。子育て支援や長期優良住宅といった他の金利優遇条件と併用すれば、当初5年間、最大年1%の金利引き下げ優遇を受けられます。(※6年目以降はポイント数による)

また、【フラット35】以外の住宅ローン(変動金利型etc.)でも、銀行が独自に金利優遇サービスを展開しているケースがあるのでチェックしておきましょう。

ZEHの金利を優遇している住宅ローン

メリット6補助金が支給される

ZEH基準を満たした住宅を新築・購入した場合や、既存の住宅をZEHにリフォームした場合、国からの補助金を受けられる場合があります。

補助金は、環境省・経済産業省が連携して実施し、戸建住宅・マンションとも対象。2024年度(令和6年度)は、戸建ての場合で1戸あたり55円以上の補助金が支給されます。

ただし、各省の補助金は募集期間が決まっており、年度によっても補助額や募集期間、申請方法などが異なります。補助金支給の条件として、Sii(一般社団法人 環境共創イニシアチブ)から認定を受けたZEHビルダー・プランナーが設計・建築・販売する住宅である必要があるなど、申請までの流れが複雑なため、まずは各省やSiiの公式サイトで情報を集めましょう。

【参考】

ZEHの3つのデメリット新しい省エネ住宅・ZEH(ゼッチ)とは?

デメリット1初期費用や設備のメンテナンスに費用がかかる

ZEHの基準を満たした住宅は、太陽光発電システムや断熱効果の高い建築資材、高効率な住宅設備(空調、照明、給湯器など)を使用するため、ZEH非対応の住宅よりも建築時の初期費用がかかります。

太陽光発電設備は、定期的なメンテナンス(パワーコンディショナーの交換等)も必要。

光熱費の削減や補助金によって、長期視点では費用を回収できる部分が多いものの、当初の住宅価格はZEH基準を満たさない住宅よりも高額になることが避けられません。

ホームビルダーやプランナーにZEHを依頼する場合は、いつ頃にいくらの費用が発生するのか、「建築・購入・リフォームの初期費用」と「メンテナンス費用」の両方を試算してもらいましょう。

デメリット2住宅の外観や間取りが制限される場合がある

ZEHに対応した住宅では、太陽光パネルを主として屋根部分に設置します。パネルの設置箇所は、発電効率の関係で傾斜面が望ましいため、それによって家の外観デザインが影響を受ける場合があります。たとえば、「陸屋根(平らな屋根)の家にしたい」「屋上にデッキが欲しい」といった希望がある場合は、ZEHの建築経験があるビルダーやプランナーに相談し、希望する家のイメージとZEH基準の間にズレが生じないかを確認してみましょう。業者に過去の施工事例を見せてもらうのもおすすめです。

また、省エネ性能を確保するために1部屋の広さが決まっているケースや、使用できる外壁材や内装材が決まっているケースもあり、間取り・外観・内装デザインが制限を受ける点には注意しましょう。

デメリット3天候などにより太陽光発電の発電量が変化する

ZEHで使用する太陽光発電システムは、日照時間によって発電量が異なります。そのため、悪天候の日が多い梅雨や台風シーズン、降雪地域の冬などは、発電量が落ちることを知っておきましょう。

また、発電した電気は、東京電力をはじめとする大手電力会社が10年間固定価格で買い取ったあと、11年目以降は買取金額の保証がありません。固定買取期間終了後に買取価格が下がる場合は、他の電力会社や買取業者を比較し、自身で売電契約を結ぶなど、手間がかかる場合があります。

ZEHの金利を優遇している住宅ローン新しい省エネ住宅・ZEH(ゼッチ)とは?

ZEHの基準を満たした住宅は、民間の住宅ローンを借り入れる際も金利の優遇(引き下げ)を受けられる場合があります。

ここでは、ZEH向けに金利の優遇サービスを提供している住宅ローンをご紹介します。

ARUHI フラット35

| 金利タイプ | 全期間固定型 |

|---|---|

| 事務手数料 | 借入金額の2.2%(税込)

|

| 金利の優遇 |

【ZEH】 当初5年:0.75%引き下げ 【Aプラン】 当初5年:0.50%引き下げ 【Bプラン】 当初5年:0.25%引き下げ |

| 住宅ローン保証料 | 無料 |

| 団信保険料 | 無料(団信ありの金利に含まれる) |

| その他付帯サービス |

|

ARUHI フラット35 住宅ローンの特徴

住宅ローン専門金融機関「ARUHI」が提供する【フラット35】(全期間固定型住宅ローン)。【フラット35】のシェアは15年連続No.1を誇る。※

省エネ住宅や長期優良住宅向けに金利を優遇する【フラット35】Sも取り扱っており、ZEH基準を満たした住宅の場合は、【フラット35】S(ZEH)が適用され、3ポイント(当初5年間0.75%引き下げ)となる。

借入金額の1割から5割の自己資金を準備した場合、頭金の割合に応じて金利を優遇する「ARUHIスーパーフラット」も提供。【フラット35】S(ZEH)と併用することでさらなる金利の優遇を受けられる。

金利上昇リスクに備えて全期間固定型の住宅ローンを検討している場合は、有力な選択肢となる住宅ローンだろう。

- 2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

ソニー銀行

| 金利タイプ | 変動金利型(変動セレクト住宅ローン) |

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 住宅ローン金利 (2026年1月) |

〈変動セレクト住宅ローン選択時〉

|

| 金利の優遇 | 変動金利適用期間中、基準金利から1.36%金利引下げ |

| 住宅ローン保証料 | 無料 |

| 団信保険料 | 無料 |

| その他付帯サービス |

|

ソニー銀行 住宅ローンの特徴

ソニーグループ傘下のネット銀行「ソニー銀行」が提供する住宅ローン。変動金利型の「変動セレクト住宅ローン」と期間固定型の「固定セレクト住宅ローン」、変動金利型から全期間固定型まですべての金利タイプを扱う「住宅ローン」の3商品を提供している。

ZEH基準を満たした新築マンションの購入では「変動セレクト住宅ローン」を選択すると、基準金利から1.36%金利を引下げ。有利な条件で住宅ローンを組める。

住宅ローン保証料や団信(団体信用生命保険)の保険料は無料。また、がんと診断された場合にローン残高が50%になる「がん団信50」を金利上乗せなしで付帯できる。

優遇の対象がZEH基準を満たした新築マンションのみとなっている点は残念だが、金利水準の低い変動金利型でZEHの金利優遇を受けられる点は注目に値する。ZEHマンションの購入を検討している場合はチェックしておきたい住宅ローンの1つだろう。

りそな銀行

| 金利タイプ | 変動金利型、期間固定型 |

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 住宅ローン金利 (2026年1月) |

|

| 金利の優遇 | 店頭金利からの金利引き下げ幅をさらに0.01%拡大 |

| 住宅ローン保証料 | 無料 |

| 団信保険料 |

▽一般団信:無料付帯 ▽3大疾病保障特約:年0.20%金利上乗せ(40歳未満)、年0.25%金利上乗せ(40歳以上) ▽団信革命(特定状態保障特約):年0.25%金利上乗せ(40歳未満)、年0.30%金利上乗せ(40歳以上) ▽がん保証特約:年0.10%金利上乗せ(40歳未満)、年0.20%金利上乗せ(40歳以上) |

| その他付帯サービス |

|

りそな銀行 住宅ローンの特徴

りそなホールディングス傘下の都市銀行「りそな銀行」が提供する住宅ローン。変動金利型と期間固定型の金利タイプを取り扱い、ZEH基準を満たした一戸建て・マンションの購入時に適用可能な「環境配慮型住宅向けの特別金利プラン(名称:SX金利プラン)」を提供している。購入した住宅がZEH基準を満たしていることを証明する「BELS評価書」を提出すれば、店頭金利からの金利引き下げ幅を年0.01%拡大。

また、ZEH基準を満たしてはいないものの、エコジョーズ等の省エネ設備を搭載した住宅向けに「省エネ・エコロジー応援!!住宅ローン」(変動金利)も提供しているので、あわせてチェックしたい。

一戸建て、マンションともにZEH基準を満たした住宅への金利優遇が受けられる上、ペアローンを利用すれば夫婦で金利優遇を受けることも可能。ZEHの新築や購入を考える場合は、候補に加えておきたい住宅ローンだろう。

ZEH住宅は増加中。補助金や住宅ローンを調べてお得に新築・購入しよう新しい省エネ住宅・ZEH(ゼッチ)とは?

購入する家は、冷暖房効率の良い、地球環境に配慮したものにしたいと考えている方は多いはず。

2017年頃から話題になりはじめたZEHは、国の補助金の効果もあって増加傾向にあり、2020年にはハウスメーカーが新築した戸建注文住宅の約56%を占めています。

補助金の金額や申請方法が年度ごとに変わる等、わかりにくい点はあるものの、現在はZEH対応のホームビルダーやプランナー、ZEH補助金の申請窓口も整備されており、ZEHを建築するためのノウハウは蓄積されていると言えるでしょう。

地球温暖化の防止に貢献するZEHは、住む人にとっても光熱費の削減や人体への好影響などすぐれた点が多くあります。

今回ご紹介したZEHのメリットやデメリット、ZEHに対応している住宅ローンの情報も参考に、購入する住宅の選択肢にZEHを加えてみてはいかがでしょう。

著者 長尾 尚子

【資格】消費生活アドバイザー、2級ファイナンシャル・プランニング技能士

フリーランスライター。得意分野は、ビジネス・金融・投資・育児・教育・節約など。子ども3人を育児中のママでもある。

あわせて読みたい