人気の金融機関住信SBIネット銀行住宅ローンのメリット・デメリットとは?

更新日:

はじめに住信SBIネット銀行住宅ローンのメリット・デメリットとは?

住信SBIネット銀行は、業界最低水準の住宅ローン金利に加え、全疾病保障が基本付帯する(※住宅ローン契約者が50歳以下の場合は3大疾病保障も基本付帯)等、金利・利便性共に魅力ある住宅ローン商品を提供。

住宅ローン比較.jpの「住宅ローン固定金利 比較・ランキング」「住宅ローン借り換え 比較・ランキング」等においても、常に上位にランクインしており、数ある金融機関のなかでも、高い人気を誇っています。

住宅ローンの新規借り入れや借り換えを検討している方のなかには、住信SBIネット銀行の住宅ローンを選択肢の一つと考えている方も多いはず。

そこで、今回の住宅ローン比較は、住信SBIネット銀行に注目。サービスを利用する際に知っておきたいメリットとデメリットについて、詳しく解説します。

住信SBIネット銀行の住宅ローンを検討している方は、ぜひ最後までチェックしてみてください。

住信SBIネット銀行 住宅ローンの基本情報

住信SBIネット銀行 住宅ローン(WEB申込コース)

| 金利 (2026年3月) |

|

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 団信 |

融資実行時50歳以下

|

|||||||||||

| 取り扱い事務手数料 | 借入金額の2.2%(税込) | |||||||||||

| 保証料 | 無料 | |||||||||||

| 一部繰上げ返済手数料 | 無料 ※1円以上、1円単位での返済が可能 |

住信SBIネット銀行 住宅ローンの特徴

数ある金融機関のなかでも、トップクラスの実績と、利用者からの高い満足度を誇る「住信SBIネット銀行」の住宅ローン。

住信SBIネット銀行では、業界最低水準の住宅ローン金利を実現。他の金融機関と比較しても、有利な条件で住宅ローンを組むことができる。

また、団信にすべての病気やケガを保障する「全疾病保障」が基本付帯するほか、住宅ローンの契約者が50歳以下の場合は、がん・脳卒中・急性心筋梗塞で所定の状態になった場合、住宅ローン残高の50%を保障する「3大疾病保障(※3大疾病50プラン)」も基本付帯する。団信が充実している点も、住信SBIネット銀行を利用する大きなメリットといえるだろう。

さらに、保証料、一部繰上げ返済手数料が無料となっているほか、返済口座への資金移動も0円で行える。

利便性の高い住宅ローンを利用したい人であれば、住信SBIネット銀行は、まずチェックしておきたい。

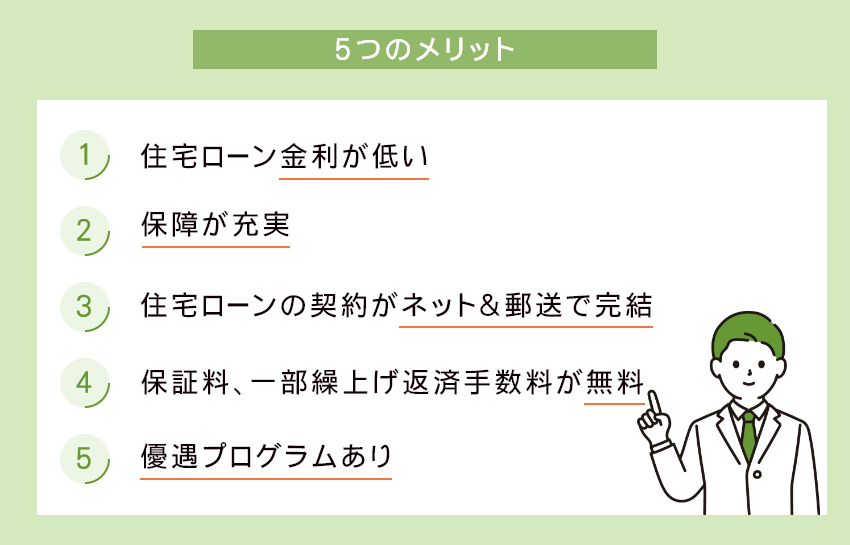

住信SBIネット銀行の住宅ローンを利用する5つのメリット住信SBIネット銀行住宅ローンのメリット・デメリットとは?

はじめに、住信SBIネット銀行の住宅ローンを利用する5つのメリットを見ていきましょう。

住信SBIネット銀行の住宅ローンを利用するメリット その1

住宅ローン金利が低い

住信SBIネット銀行は、数ある金融機関のなかでも、新規借り入れ・借り換え共に、業界最低水準の住宅ローン金利を実現しています。

2026年3月の住信SBIネット銀行の「変動金利(通期引下げプラン)」「10年固定(当初引下げプラン)」「20年固定(当初引下げプラン)」「30年固定(当初引下げプラン)」の適用金利は以下の通り。

住信SBIネット銀行の住宅ローン金利(2026年3月適用金利)

| 変動金利(通期引下げプラン) |

・新規:0.698% ・借り換え:0.65% |

|---|---|

| 10年固定(当初引下げプラン) | 2.289% |

| 20年固定(当初引下げプラン) | 2.809% |

| 30年固定(当初引下げプラン) | 2.919% |

※固定金利の住宅ローン金利は、新規借り入れ・借り換え

なかでも、「変動金利(借り換え)」「10年固定」「30年固定」は、他の金融機関と比較しても、有利な金利水準を実現しています。

住宅ローンは、同じ金額を借り入れる場合でも、適用金利によって、総返済額が変わってきます。

特に、「変動金利(借り換え)」「10年固定」「30年固定」で住宅ローンを組みたいと考えている場合、低金利で住宅ローンを組むことができ、総返済額を抑えられる点は、住信SBIネット銀行を利用する大きなメリットといえるでしょう。

住信SBIネット銀行の住宅ローンを利用するメリット その2

保障が充実

住信SBIネット銀行の住宅ローンでは、住宅ローン契約者の年齢(※融資実行時)および、上乗せ金利に応じて5種類の特約付き団信を提供しています。

住信SBIネット銀行 住宅ローン(WEB申込コース)特約付き団信を比較

| 融資実行時50歳以下 | 融資実行時50歳超 | ||||

|---|---|---|---|---|---|

| 3大疾病 50プラン |

3大疾病 100プラン |

基本プラン | 3大疾病プラン(3大疾病50) | 3大疾病プラン(3大疾病100) | |

| 保険料 | 基本付帯 ※上乗せ金利なし |

40歳未満年0.2%金利上乗せ 40歳以上年0.4%金利上乗せ |

基本付帯 ※上乗せ金利なし |

年0.25% 金利上乗せ |

年0.4% 金利上乗せ |

| 全疾病保障 | 〇 ※医師の指示による自宅療養も対象 |

||||

| 3大疾病保障 | 〇 ※50%を保障 |

〇 ※100%を保障 |

— | 〇 ※50%を保障 |

〇 ※100%を保障 |

| その他 |

|

||||

注目したいのは、全プランに、すべての病気やケガを保障する「全疾病保障」が基本付帯する点。(※この「全疾病保障」は、住信SBIネット銀行が日本で初めて提供を開始した付帯保障です)

また、下記の特約も全プランに基本付帯します。

| 1リビングニーズ特約 | 住宅ローンの返済期間中に余命6カ月以内と判断された場合、住宅ローン残高が0円になる |

|---|---|

| 2重度ガン保険金前払特約 | 住宅ローンの返済期間中に悪性新生物に罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になる |

| 3先進医療特約 | 傷害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる |

さらに住信SBIネット銀行では、住宅ローン契約者が融資実行時点で50歳以下であれば、がん・脳卒中・急性心筋梗塞で所定の状態になった場合、住宅ローン残高の50%を保障する「3大疾病保障(※3大疾病50プラン)」も上乗せ金利なしで基本付帯します。

保障が充実しており、住宅ローン返済期間中の万一にしっかり備えられる点も、住信SBIネット銀行の住宅ローンを利用するメリットと言えるでしょう。

住信SBIネット銀行の住宅ローンを利用するメリット その3

住宅ローンの契約がネット&郵送で完結

住信SBIネット銀行は、住宅ローンの申し込みから契約まで、すべての手続きがネットと郵送で完結します。自宅に居ながらにして、住宅ローンの手続きが行える点も、住信SBIネット銀行を利用するメリットの一つといえるでしょう。

住信SBIネット銀行 住宅ローンの手続きの流れ

-

Step1 仮審査

【ネット】Webサイトにて、必要事項を入力し、仮審査の申し込みを行う。仮審査の結果は、最短即日にEメールにて連絡。

※住信SBIネット銀行の口座を持っていない場合は、仮審査の申し込みをする際に、口座開設の申し込みも行う。 -

Step2 本審査(正式審査)の申し込み

【郵送】本審査(正式審査)申し込み書類に必要事項を記入し、捺印の上、書類を郵送。

【ネット】本審査の結果は、最短1週間でEメールにて連絡 -

Step3 契約手続き

【ネット】本審査通過後、Webサイトにて、期限内に所定の手続きを行う。

※書面にて手続きを行うことも可能。 -

Step4 借り入れ

【ネット】指定の口座に融資額(住宅ローン借入額)を入金。

※書面にて手続きを行うことも可能。

※借り入れ実行日の住宅ローン金利が適用される

また、住信SBIネット銀行では、「住宅ローンWeb契約手続きサービス」を利用すると、契約書への印紙の貼付が不要になるため、印紙代が発生しません。通常、印紙代には2,000円~10万円(※借り入れ金額によって異なる)の費用がかかります。この費用を節約できる点も、チェックしておきたいポイントです。

住信SBIネット銀行の住宅ローンを利用するメリット その4

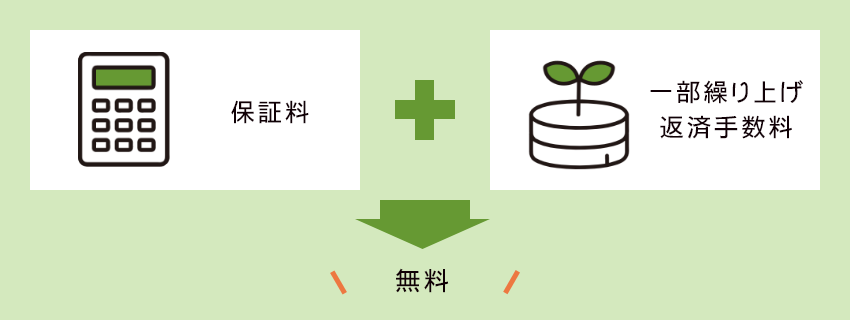

保証料、一部繰上げ返済手数料が無料

住信SBIネット銀行は、保証料が無料。さらに、住宅ローンの一部繰上げ返済にかかる手数料も発生しません。(※ただし、全額繰上げ返済の場合、固定金利を利用していると33,000円(税込)の手数料が発生します。)

住宅ローンの借り入れにかかる諸費用や、一部繰上げ返済にかかる手数料を節約できる点も、住信SBIネット銀行を利用するメリットといえるでしょう。

ちなみに、住信SBIネット銀行では、1円以上1円単位で一部繰上げ返済を行うことが可能です。

住信SBIネット銀行の住宅ローンを利用するメリット その5

住信SBIネット銀行の優遇プログラム「スマートプログラム」が利用可能

住信SBIネット銀行では、住宅ローンを含め、商品やサービスの利用に応じて「ATM・振込の手数料無料」や「ポイント獲得」といった特典が受けられる優遇プログラム「スマートプログラム」を提供しています。

住宅ローンを借り入れることで優遇プログラム「スマートプログラム」が利用できる点も、住信SBIネット銀行の住宅ローンを組む際に押さえておきたいメリットの一つです。

住信SBIネット銀行 優遇プログラム「スマートプログラム」の特典

特典1

ランクに応じて、手数料無料の回数がアップ

ランク(スマプロランク)は、月ごとの商品・サービスの利用状況の応じて自動判定。ランクは1~4までの4段階(※ランク4が最高)あり、住宅ローンを利用している場合、ランク3以上になる。(※「スマートプログラム」の利用には、不正送金を防ぐ「スマート認証NEO」の登録が必要。また、口座開設した当月と翌月はランク2になる)

ちなみに、ランク3・ランク4の「ATM手数料無料回数(入出金)」と「振込手数料無料回数(他の金融機関あて)」は以下の通り。

| ATM手数料無料回数(入出金) | 振込手数料無料回数 (他の金融機関あて) |

|

|---|---|---|

| ランク3 | 月20回 | 月20回 |

| ランク4 | 月10回 | 月10回 |

特典2

対象商品の利用でスマプロポイントが貯まる

「ミライノ カード(JCB)」や「定額自動入金」「口座振替(銀行引き落とし)」などの利用や、各種キャンペーンへの参加でポイント(スマプロポイント)を貯めることが可能。

また、貯めたポイントは、現金(※1ポイント=1円相当)やJALマイル(※100ポイント=40マイル相当)に交換できる。

Memo:ミライノ カード(JCB)とは?

「ミライノ カード(JCB)」は、住信SBIネット銀行とJCBが提携し、発行するクレジットカード。「ミライノ カード GOLD」と「ミライノ カード PLATINUM」の2種類があります。住信SBIネット銀行の優遇プログラム「スマートプログラム」の対象となっているほか、カードの利用でポイントを貯めることも可能。

住信SBIネット銀行の住宅ローンを組む場合、ミライノ カード(JCB)の利用も検討するのがおすすめです。

|

ミライノ カード GOLD (ゴールドカード) |

ミライノ カードPLATINUM (プラチナカード) |

|

|---|---|---|

| 年会費(税込) |

3,300円 ※年間100万円以上のカード利用で、次年度年会費無料 |

27,500円 |

| ポイント還元率 |

1% ※カード利用1,000円につき5ポイント(ミライノ ポイント) |

1.2% ※カード利用1,000円につき6ポイント(ミライノ ポイント) |

- ミライノ ポイントは、1,000ポイント以上100ポイント単位で、住信SBIネット銀行のスマプロポイントへ交換可能(ミライノ ポイント1ポイント=スマプロポイント2ポイント)

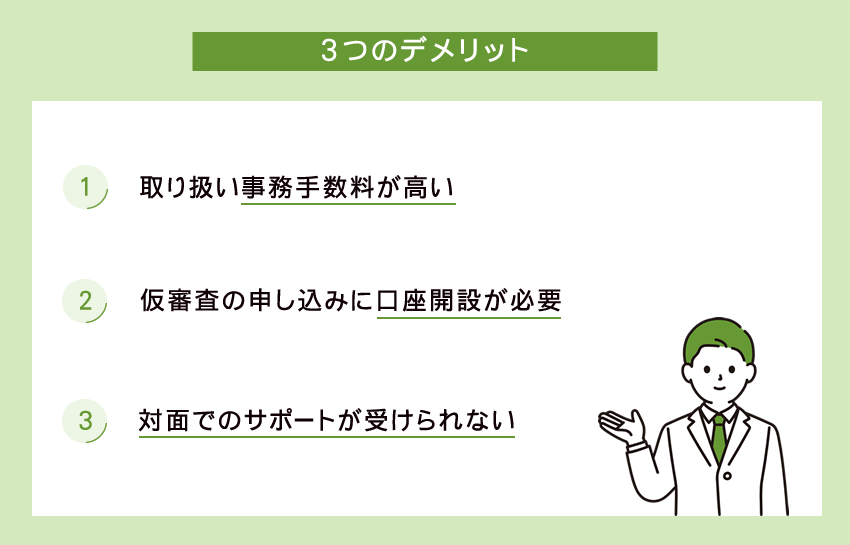

2.住信SBIネット銀行の住宅ローンを利用する3つのデメリット住信SBIネット銀行住宅ローンのメリット・デメリットとは?

住宅ローンを組む際は、メリットだけではなく、その落とし穴ともいえるデメリットについても、しっかりと把握しておくことが大切です。本チャプターでは、住信SBIネット銀行の住宅ローンを利用する際に知っておきたいデメリットを解説します。

住信SBIネット銀行の住宅ローンを利用するデメリット その1

取り扱い事務手数料が高い

住信SBIネット銀行で住宅ローンを組む際に発生する取扱い事務手数料は、借り入れ金額の2.2%(税込)。例えば、住宅ローンの借り入れ金額が3,000万円の場合、取り扱い事務手数料として、66万円が発生します。

数ある金融機関のなかには、取り扱い手数料に「借入金額の〇%」といった定率制ではなく、10万円~15万円程度の定額制を採用しているところも。

定額制を採用している金融機関と比較して取り扱い事務手数料が高く、その分、住宅ローンを組む際に発生する諸費用が高くなる点は、住信SBIネット銀行を利用するデメリットといえるでしょう。

住信SBIネット銀行の住宅ローンを利用するデメリット その2

仮審査の申し込みに口座開設が必要

住信SBIネット銀行では住宅ローンの仮審査に申し込む際、住信SBIネット銀行の口座を持っていない場合は、仮審査の申し込みと同時に口座を開設する必要があります。ちなみに、口座開設にかかる期間は、即日~3営業日程度。

金融機関のなかには、auじぶん銀行をはじめ、その金融機関の口座開設不要で、住宅ローンの仮審査に申し込めるところもあります。

住宅ローンの仮審査は、通過できなかった場合に備え、複数の金融機関に申し込みをするケースがほとんど。その点を考慮すると、仮審査の申し込みに口座開設が必要となるのは、住信SBIネット銀行の住宅ローンを検討する際に押さえておきたいデメリットといえるでしょう。

なお、住信SBIネット銀行 住宅ローンの仮審査・本審査にかかる期間の目安は以下の通りです。

| 審査期間 | |

|---|---|

| 仮審査 |

|

| 本審査 |

|

仮審査の場合、最短即日にEメールにて審査結果を受け取れますが、本審査の場合、必要事項を記入した書類を郵送し、その書類が到着してから通常1週間~10日程度で審査結果がわかります。

本審査の結果がわかるまで、やや日数がかかる点には注意が必要。住信SBIネット銀行の住宅ローンを組む際は、日数に余裕を持って申し込みを行うのがおすすめです。

住信SBIネット銀行の住宅ローンを利用するデメリット その3

対面でのサポートが受けられない

住信SBIネット銀行は、ネット銀行のため、実店舗がありません。そのため、住宅ローンに関する相談や問い合わせは、メールや電話にて行います。

対面での手厚いサポートを提供している金融機関と比較して、サポート対応がやや見劣りする点も、住信SBIネット銀行の住宅ローンを利用する際のデメリットといえるでしょう。

| 住宅ローンのサポート窓口 | |

|---|---|

| ・住宅ローン検討 ・仮審査 |

|

|

・本審査 ・契約手続き ・借り入れ |

|

| ・借り入れ後 |

|

※電話受付時間(1月1日~3日、5月3日~5日、12月31日は除く)

平日…9:00~18:00/土日祝日…9:00~17:00

まとめ住信SBIネット銀行住宅ローンのメリット・デメリットとは?

住信SBIネット銀行が提供する住宅ローンのメリットとデメリットについて解説した今回の特集はいかがでしたでしょうか。

住信SBIネット銀行は、低金利の住宅ローン金利を実現していることに加え、すべての病気やケガを保障する「全疾病保障」が無料付帯。さらに、保証料や一部繰上げ返済手数料が無料など、さまざまなメリットがあります。

その一方で、他のサービスと同様に、住信SBIネット銀行の住宅ローンにも、いくつかのデメリットが存在します。

住宅ローンの借り入れには、多額のお金が動き、返済期間も長期に渡るため、利用する際は、サービスのメリットだけではなく、デメリットについてもしっかりと確認しておくことが大切です。

住信SBIネット銀行が提供する住宅ローンの新規借り入れ・借り換えを検討している方は、本特集を参考に、サービスのメリットとデメリットをチェックし、住宅ローンを選ぶ際に役立てましょう。

住信SBIネット銀行 住宅ローンの基本情報

住信SBIネット銀行 住宅ローン(WEB申込コース)

| 金利 (2026年3月) |

|

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 団信 |

融資実行時50歳以下

|

|||||||||||

| 取り扱い事務手数料 | 借入金額の2.2%(税込) | |||||||||||

| 保証料 | 無料 | |||||||||||

| 一部繰上げ返済手数料 | 無料 ※1円以上、1円単位での返済が可能 |

数ある金融機関のなかでも、トップクラスの実績と、利用者からの高い満足度を誇る「住信SBIネット銀行」の住宅ローン。

住信SBIネット銀行では、業界最低水準の住宅ローン金利を実現。他の金融機関と比較しても、有利な条件で住宅ローンを組むことができる。

また、団信にすべての病気やケガを保障する「全疾病保障」が基本付帯するほか、住宅ローンの契約者が50歳以下の場合は、がん・脳卒中・急性心筋梗塞で所定の状態になった場合、住宅ローン残高の50%を保障する「3大疾病保障(※3大疾病50プラン)」も基本付帯する。団信が充実している点も、住信SBIネット銀行を利用する大きなメリットといえるだろう。

さらに、保証料、一部繰上げ返済手数料が無料となっているほか、返済口座への資金移動も0円で行える。

利便性の高い住宅ローンを利用したい人であれば、住信SBIネット銀行は、まずチェックしておきたい。

著者 溝口 麻衣

【資格】2級ファイナンシャル・プランニング技能士

Hayakawa所属のチーフライター兼編集者。住信SBIネット銀行 住宅ローンのメリットとデメリットについての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。