お悩み・相談住宅ローンが払えない場合の対処法。ローンが残っている家を売るには?

更新日:

はじめに住宅ローンが払えない場合の対処法。ローンが残っている家を売るには?

現在、住宅ローンを組んでいる方のなかには、さまざまな事情で借り入れ当初と状況が大きく変わり、「(このままでは)住宅ローンが払えない」「高く売れるうちに家を売りたい」と感じている方も少なくないはず。

実際に住宅ローンが払えない場合や、ローンが残っている家を売る場合、どのようなアクションを起こしていく必要があるのでしょうか。

今回は、住宅ローンが払えない場合の対処法と題して、ローンが残っている家を売る際に押さえておきたいポイントをわかりやすく解説。さらに、住宅ローンが払えない場合に役立つ、家を売る以外の選択肢についてもご紹介します。

住宅ローンの返済を続けるのが難しいと感じている方、ローンが残っている家を売りたいと考えている方は、ぜひチェックしてみてください。

住宅ローンが残っている家を売ることは可能?住宅ローンが払えない場合の対処法。ローンが残っている家を売るには?

住宅ローンの返済が難しく、家を売りたいと考えている場合、そもそも、ローンが残っている家を売ることができるのか、気になる方も多いはずです。

実は、住宅ローンが残っていても、家を売ることは可能です。ただし、家を売るには、現在残っている住宅ローンを一括返済し、完済する必要があります。

Memo なぜローンが残っている家を売るには、住宅ローンの完済が必要?

ローンが残っている家を売る際、現在、組んでいる住宅ローンを完済しなければならないのは、その家に設定されている抵当権を抹消する必要があるためです。

抵当権とは、万一、契約者が住宅ローンを返済できない場合に、土地や建物を担保とする権利のこと。抵当権は住宅ローンを組む際、「借り入れ先の金融機関→抵当権者」、「住宅ローン契約者→抵当権設定者」という形で設定登記が行われており、住宅ローンの完済を条件に、抹消できるようになっています。

そのため、ローンが残っている家を売る場合、住宅ローンを完済する必要があるのです。

ちなみに、住宅ローンの完済には、「家の売却額+自己資金」を充てるのが一般的。

ただ、住宅ローン残高が多く、「家の売却額+自己資金」では住宅ローンの完済が難しいケースも考えられます。

こうした場合は住み替えに特化した「住み替えローン(買い替えローン)」の利用を検討しましょう。住み替えローンを利用すれば、住み替え時(買い替え時)に組むローンに、残った住宅ローン分を上乗せし、返済することができます。ただし、借入額が大きくなる分、審査が厳しくなる・返済負担が大きくなる、といった点には注意が必要です。

また、住宅ローンの返済が難しい場合に、金融機関や民間の不動産仲介業者に依頼し、合意を得た上で不動産を売却する「任意売却」を検討するのも選択肢の一つです。

住宅ローンが残っている家を売る際の3つのポイント住宅ローンが払えない場合の対処法。ローンが残っている家を売るには?

住宅ローンが残っている家を売る際、重要になるなのは、「いかに家を高く売るか」です。

本チャプターでは、住宅ローンが残っている家を高く売る際に押さえておきたい3つのポイントをご紹介します。

住宅ローンが残っている家を売る際のポイント その1

不動産査定を複数社に依頼する

住宅ローンが残っている家を売る場合、まず、その家がいくらくらいで売れるのかを査定します。その際は、1社ではなく、複数の不動産会社に査定を依頼することが大切です。

その理由は、不動産会社によって、得意とする物件や地域が異なるため。同じ物件でも、不動産会社によって、査定価格に数十万、数百万円の差が出るケースも少なくありません。複数の不動産会社に査定を依頼すれば、査定結果を比較でき、より良い条件で家が売れる不動産会社を見つけることが可能です。

家を査定する際は、必ず、複数社に依頼しましょう。

ちなみに、複数の不動産会社に家の査定を依頼する際は、「不動産一括査定サイト」の利用がおすすめです。

不動産一括査定サイトとは、複数の不動産会社に無料で一括査定を依頼できるWEBサイトのこと。エリアや物件など、必要情報を登録し、査定を依頼すると、簡易の査定結果をメールや郵送等で受け取れ、査定価格を簡単に比較することができます。

複数社に家の査定を依頼する場合はもちろん、査定価格の目安を知りたい際などは、不動産一括査定サイトを上手く活用すると良いでしょう。

おすすめの不動産一括査定サイト

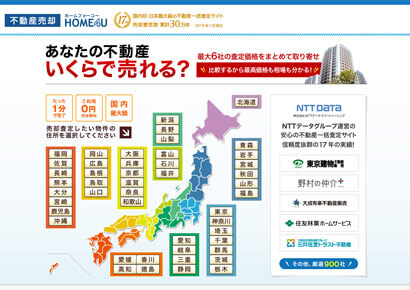

HOME4u(ホームフォーユー)

| 対象エリア | 全国 |

|---|---|

| 査定対象 | マンション、一戸建て、土地、マンション一棟、ビル一棟、アパート一棟、店舗・事務所・倉庫、その他 |

HOME4U(ホームフォーユー)は、NTTグループの「NTTデータスマートソーシング」が運営する国内初・日本最大級の不動産一括査定サイト。「東京建物不動産販売」「オープンハウスグループ」「大成有楽不動産販売」など、厳選された全国約1,500の優良企業と提携。売却査定数は、累計40万件を突破している(※2020年3月時点)。

HOME4Uでは、エリアや物件の情報を入力すると、無料で一括査定の申し込みが可能。ちなみに、情報の入力は約1分間で完結し、簡単に査定の申し込みをすることができる。

また、査定を依頼する不動産会社は最大6社まで選択可能。選択した不動産会社からのみ連絡が来る仕組みになっている点も嬉しい。

さらに、個人情報保護のために「プライバシーマーク」を取得しており、第三者に個人情報が公開されることなく、安心して利用できる点も魅力。

利用者満足度も97.5%と高いので、不動産一括査定サイトを利用する際は、ぜひチェックしておきたい。

すまいValue

| 対象エリア | 全国 |

|---|---|

| 査定対象 | マンション、一戸建て、土地、マンション一棟、ビル一棟、アパート一棟、その他 |

すまいValueは、「野村の仲介+」「東急リバブル」「小田急不動産」「住友不動産販売」「三菱地所ハウスネット」「三井のリハウス」の大手不動産会社6社が共同運営する不動産一括査定サイト。年間10万件以上の取引実績を誇っている。

すまいValueでは、物件の種類やエリアなどの情報を入力すると、無料で一括査定の申し込みが可能。査定結果は最大6社から受け取れ、簡単に家の査定価格を比較することができる。

また、全国890店舗(※2020年4月時点)において、不動産売却に関する相談に対応しているほか、ユーザーを対象に行ったアンケート調査によると、96.7%が「トラブルなく安心・安全に取引できた」と回答しており、高い評価を得ている点もチェックしておきたい。

さらに、平均売却期間2.7か月、売却成約率79.7%と高い売却実績を誇っている点も魅力。

物件売却後のサポートも充実しているので、すまいValueは、家の査定を依頼する際、上手く活用したい不動産一括査定サイトの一つといえるだろう。

住宅ローンが残っている家を売る際のポイント その2

信頼できる不動産会社と契約する

住宅ローンが残っている家を売る際、信頼できる不動産会社と契約するのは、極めて重要なポイントです。複数の不動産会社に家の査定を依頼し、査定結果を比較、有力な不動産会社を絞れたら、そのなかから信頼できる不動産会社を選びましょう。

その際、注意したいのは、必ずしも「査定価格が高い=良い不動産会社」とは限らないという点です。契約する不動産会社を選ぶ際は、以下の点に注目し、信頼できる不動産会社かどうかをしっかり確認しましょう。また、契約期間が長いと、対応に不満を感じても不動産会社を変更できないので、初回契約時は3か月を目途に契約を結ぶのがおすすめです。

- 信頼できる不動産会社を選ぶ際のポイント

-

売却実績

売却実績には、その不動産会社の得意分野が反映されます。類似物件や、そのエリアでの売却実績があるか、確認しておきましょう。 -

査定価格の根拠

過去に、類似物件やそのエリアでの売却実績を持つ不動産会社であれば、これまでの実績を踏まえて、適正な査定価格を算出してくれます。査定価格の根拠が明確かどうかも、信頼できる不動産会社を選ぶ際に、チェックしておきたいポイントの一つ。 -

担当者との相性

住宅ローンが残っている家を売る際は、多額のお金が動きます。家の売却に関して、何か不明な点が合った場合に気軽に相談できるか、いざというときに、スムーズに連絡が取れるか等も確認しておきたいポイントです。

住宅ローンが残っている家を売る際のポイント その3

家をキレイに見せる

家の売却活動が始まると、購入検討者が内見に訪れます。その際、「買いたい!」と思ってもらえるよう、家をきれいにしておくことも、住宅ローンが残っている家を売る際に押さえておきたいポイントです。

特に、家の第一印象は、購入検討者の購買意欲を大きく左右します。事前に室内の掃除や片付けをしておく、部屋を明るく見せる、(庭がある場合は)庭の手入れをしておく等、家の第一印象アップを心がけましょう。

また、修繕箇所やリフォーム済みの箇所がある場合は、その箇所を説明できるようにしておくことが大切。住宅性能評価・耐震基準適合証明なども準備しておくと安心です。

住宅ローンが払えない場合の対処法 ー家を売る以外の選択肢住宅ローンが払えない場合の対処法。ローンが残っている家を売るには?

毎月の返済負担が大きく、住宅ローンが払えない場合、家を売る以外の方法も存在します。本チャプターでは、住宅ローンが払えない場合に検討したい、家を売る以外の選択肢について見ていきましょう。

住宅ローンが払えない場合の対処法 その1

現在組んでいる住宅ローンの条件を見直す

毎月の返済負担が大きく、住宅ローンの返済を継続するのが難しくなりそうな場合、現在、住宅ローンを借り入れている金融機関に相談し、住宅ローンの返済条件を見直すのも選択肢の一つです。

金融機関に相談することで、「住宅ローンの返済期間を延長し、毎月の返済額を減らす」「住宅ローンの金利プランを変更し、返済負担を軽減する」といった選択肢を検討できる可能性があります。その際に重要なのは、返済が滞ってからではなく、できるだけ早く相談すること。早めに相談することで、さまざまな選択肢を検討できます。

ちなみに、住宅ローンの返済が厳しいからと、滞納するのは絶対にNG。住宅ローンを滞納すると、「基準金利での住宅ローン返済(※優遇金利より2%以上高い金利での住宅ローン返済)」や「遅延損害金の支払い」など、さまざまなペナルティが課せられ、返済負担がより大きくなります。場合によっては、不動産(家)を強制売却させられる可能性もあるので、注意しましょう。

住宅ローンが払えない場合の対処法 その2

金利の低い住宅ローンに借り換える

他の金融機関が提供する金利の低い住宅ローンに借り換え、総返済額を圧縮することで毎月の返済額を減らすのも、住宅ローンが払えない場合に検討すべき方法の一つです。

ただし、住宅ローンを借り換える際は、以下の点に注意しましょう。

- 住宅ローンを借り換える際の注意点

-

現在住宅ローンを組んでいるすべての人が、借り換えることで総返済額を圧縮できるわけではない

一般的に住宅ローンを借り換え、総返済額を圧縮するには、以下の3つの条件すべて(または少なくとも2つ以上)をクリアしている必要があります。

1現在組んでいる住宅ローンと借り換え後の住宅ローンとの金利差が年1.0%程度(※諸費用分を考慮する場合は、金利差が0.5%以上)

2住宅ローン残高が1,000万円以上

3住宅ローンの残りの返済期間が10年以上 -

住宅ローンの借り換えには諸費用が発生する

住宅ローンの借り換えには、事務手数料や保証料、印紙代、登記費用といった諸費用が発生します。ちなみに諸費用は、金融機関や借入れ金額等によって異なりますが、30万円~80万円程度が目安。

住宅ローンを借り換える際は、諸費用分についても考慮しましょう。

まとめ住宅ローンが払えない場合の対処法。ローンが残っている家を売るには?

ローンが残っている家を売る方法を中心に、住宅ローンが払えない場合の対処法について紹介した今回の特集はいかがでしたでしょうか。

住宅ローンが払えない場合の対処法は一つではありません。いくつかある選択肢の中から、家計の状況や住宅ローン残高などを考慮した上で、最適な方法を選ぶことが大切です。

また、どの方法を選んでも、「住宅ローンが払えない」「住宅ローン返済を継続するのが難しい」場合は、できるだけ早く次のアクションを起こすことが何よりも重要。早め早めに手を打つことで、少しでも高く、早く家が売れるので、金銭的な負担を最小限に抑えることができます。

さまざまな事情により、住宅ローン借り入れ当初と現在置かれている状況が大きく変わり、住宅ローンが払えない、高く売れるうちに家を売りたいと考えている方は、本特集を参考に、住宅ローンが払えない場合の対処法をチェックし、家を売る際や、住宅ローンの返済負担を軽減する際に役立てましょう。

著者 溝口 麻衣

Hayakawa所属のチーフライター兼編集者。住宅ローンが払えない場合の対処法についての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。2級FP技能士取得。