金利タイプ別フラット35をフルローンでお得に利用する方法

更新日:

住宅ローン購入の際、頭金が用意するのが難しい場合に多くの人が活用しているのが、必要資金を全額借り入れるフルローンと呼ばれる借り入れ手段。そのフルローンの借り入れ先として、多くのユーザーが利用しているのがフラット35です。

フラット35は借り入れ基準が明確で「フルローン」を利用する際の審査も、民間金融機関の住宅ローンと比較すると、厳しくありません。ただしこのフラット35のフルローンには弱点があります。それは融資比率が10割になると(※厳密には9割以上)、適用される住宅ローン金利が跳ね上がってしまうのです。

住宅ローン金利が上がってしまうのであれば、借り入れが難しいと思われた方、まだここで諦める必要はありません。実はこのフラット35のフルローン、借入先の提携金融機関によっては、従来と同様の金利でお得に借り入れする方法が用意されています。

今回の住宅ローン比較の特集は、フラット35のフルローンをお得に利用する方法に注目。その仕組みやおすすめの提携金融機関の情報もご紹介します。

頭金なしでフラット35のフルローンでの利用を検討している方は、本特集を是非最後までチェックしてみてください。

フラット35 融資比率と金利フラット35をフルローンでお得に利用する方法

まずはフラット35の基本的な仕組みを理解しておきましょう。フラット35は融資比率によって金利が異なります。下記はその基準をまとめたものです。

- 融資比率9割以下(※頭金を1割以上用意できる場合)→ 標準金利を適用

- 融資比率9割超(※融資比率10割:フルローンの場合)→ 標準金利の金利がアップ

以下は住宅金融支援機構が発表している「融資比率9割以下」と「融資比率9割超」のフラット35の適用金利です。

フラット35適用金利(住宅金融支援機構:2021年8月時点)

融資比率9割以下

- 15-20年固定1.150%~1.950%

- 21-35年固定1.280%~2.080%

融資比率9割超

- 15-20年固定1.410%~2.210%

- 21-35年固定1.540%~2.340%

フラット35を融資比率9割超で借り入れると、融資比率9割以下で借り入れた場合と比較すると、住宅ローン金利が高くなります。金利が高くなるという事は、総返済額も増加し、毎月の返済負担も大きくなります。また、フラット35には明確な借り入れ基準があり、年収400万円未満の場合は年収に占める借り入れの年間返済額を30%以下、年収400万円以上の場合は35%以下に抑えなければいけません。つまり、フラット35をフルローンで利用すると、年間の返済額が増えることから、借り入れ審査のハードルが上がることになります。

フラット35をフルローンで借り入れた場合、頭金がある場合と比較すると不利な項目があるのは事実です。以下のチャプターでは、この不利な項目を最小限に留め、フラット35のフルローンをお得に借り入れる方法をご紹介します。

フラット35のフルローンをお得に利用する方法フラット35をフルローンでお得に利用する方法

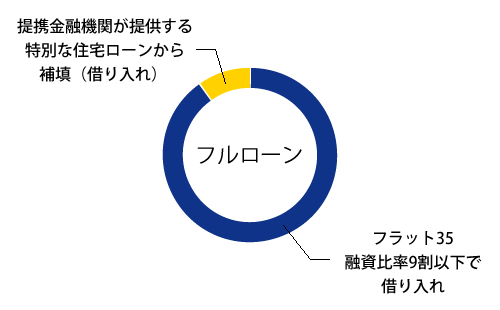

フラット35を提供する一部の提携金融機関では、フルローン利用時に金利が上昇するデメリットを回避するため、特別な住宅ローン商品を提供しています。

この商品は、借入額の9割をフラット35で借り入れ「融資比率9割以下」の金利の適用を受け、頭金相当の1割を、提携金融機関が提供する特別な住宅ローンから補填(借り入れ)する仕組みを採用することで、フルローンでの借り入れを実現しています。

上記方法を活用することで、実質フルローンながら「融資比率9割以下」の金利の適用を受けることが可能です。またフラット35をフルローンで借り入れた場合と比較すると、総返済額や毎月の返済額を減らすことができ、結果的に住宅ローン審査のハードルも下がるため、フルローンを利用するハードルも下がります。

この商品はフラット35を提供する全ての提携金融機関が取り扱っている訳ではありません。またこの商品を提供する提携金融機関によって、商品内容にも違いがあります。そこで住宅ローン比較が同商品の中でも特に人気が高いおすすめのフラット35提携住宅ローンをピックアップしました。

住宅ローン比較厳選!おすすめのフラット35提携住宅ローン

ARUHI フラット35

| 特徴 |

13年連続シェアNo.1を獲得しているARUHIが提供するフラット35。※1 全国に130以上の実店舗を展開しており(※2023年3月末時点)、フラット35での借入れ・借り換えの相談を受け付けている。また、8疾病保障特約や失業保険特約、AIU火災保険の20%割引加入、住宅ローン利用者向け特典など、付帯サービスも充実。 フラット35をフルローンで利用する際は、ARUHIフラット35にARUHIフラット35αを組み合わせる必要がある。頭金に相当する1割をARUHIフラット35αで借り入れ、残りの9割をARUHIフラット35にすることで、融資比率90%以下の金利の適用を受けつつ、フルローンでの借入が可能に。

|

|---|

住信SBIネット銀行 フラット35

| 特徴 | 業界最低水準の住宅ローン金利を実現している住信SBIネット銀行が提供するフラット35。金利を0.2%上乗せすることで、すべての病気・ケガを保障する「全疾病保障」を付帯することができる。またフルローンによる金利上昇に対応するため、ミスターパッケージローンを提供。頭金に相当する1割をミスターパッケージローンで借り入れ、残りの9割をフラット35にすることで、融資比率90%以下の金利の適用を受けつつ、フルローンでの借入が可能に。 |

|---|

あわせて読みたい

ちなみに、借入額の9割を「融資比率9割以下」のフラット35を利用し、頭金相当額の1割を別の住宅ローン商品から借り入れ、実質フルローンで住宅ローンを借り入れる場合、繰上げ返済を上手く活用し、返済していく方法がおすすめです。

その際はまず、高い金利が適用されている頭金相当額の住宅ローン商品の返済を優先すると良いでしょう。この1割の返済が終われば、残っているのは融資比率9割以下の金利が適用されたフラット35のみ。あとはしっかり返済計画を立て、住宅ローンの完済を目指しましょう。

フラット35をフルローンでお得に利用する方法~まとめ~フラット35をフルローンでお得に利用する方法

フラット35のフルローンをお得に利用する方法はいかがでしたでしょうか?フラット35は、提携金融機関の選び方を間違えなければ、フルローンであってもお得に借り入れることが可能です。

住宅ローンを借り入れるのであれば、総返済額はできる限り圧縮すべきです。フラット35のフルローンでの利用を検討されている方は、上記でご紹介した方法を参考に、最もお得な住宅ローン商品選びましょう。

著者 溝口 麻衣

Hayakawa所属のチーフライター兼編集者。フラット35をフルローンでお得に利用する方法についての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。2級FP技能士取得。