更新日:

住宅ローンを50年で組むメリットとデメリットは?返済額の違いをシミュレーション

- 住宅ローンの基礎知識

author長尾 尚子

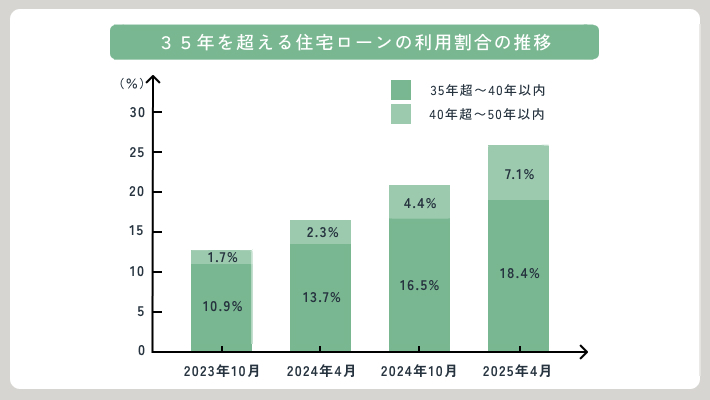

50年の超長期住宅ローンの利用者が増えている

住宅ローンの一般的な返済期間は35年ですが、中には40年・50年の超長期での借り入れが可能な住宅ローンも存在します。

2024年頃からこのような超長期型住宅ローンの利用者が顕著に増えてきました。住宅金融支援機構が半年に1回実施する「住宅ローン利用者調査」によると、住宅ローンの返済期間で35年超を選択する割合は、2024年から一貫して増加傾向にあります。

50年ローンの利用が増えているのはなぜ?

それでは、なぜ最長40年・50年などの超長期住宅ローンの利用が増えているのでしょうか?

その理由は、住宅ローン金利の上昇や不動産価格の上昇によって住宅購入のハードルが上がっているためです。

また、定年の延長によって引退までの年数が伸び、そのことが結果的に長期の住宅ローンを組みやすい状況を作っているのも要因でしょう。

さらに近年は住宅性能が高まり、数十年経っても資産価値が目減りしにくい長期優良住宅が増加。これらの変化を受けて50年ローンを提供する金融機関が増えていることも超長期住宅ローンの利用を後押ししていると言えます。

- 50年の住宅ローン利用者が増えている理由

-

- 住宅ローン金利の上昇

- 不動産価格の上昇

- 労働年数の延長(定年や年金受給開始年齢の伸長)

- 住宅性能の高まり(長期優良住宅の増加)

- 取り扱う金融機関が増加(地方銀行に加えてネット銀行も参入)

住宅ローンの基礎知識 組む前に初心者が知っておきたいポイントを解説

住宅ローンの基礎知識まとめ。本記事では、借入期間や金利タイプ、返済方法など、初心者が住宅ローンを組む前に知っておきたいポイントをわかりやすく解説しています。

この記事を書いた人長尾 尚子

【資格】消費生活アドバイザー、2級ファイナンシャル・プランニング技能士

フリーランスライター。得意分野は、ビジネス・金融・投資・育児・教育・節約など。子ども3人を育児中のママでもある。

住宅ローンを50年で組むメリットとデメリットは?返済額の違いをシミュレーション

最長50年の住宅ローンを取り扱う金融機関は?

イオングループの住宅ローン。2025年4月1日より最長50年までの超長期住宅ローンに対応している。取り扱う金利タイプは、変動金利型と当初固定金利の2種類、および全期間固定型のフラット35。

オンラインで申し込みから契約手続きまで完結するほか、イオンモールなどの実店舗で土日祝日も住宅ローンの相談や手続きが可能な点が嬉しい。

住宅ローン保証料、一部繰り上げ返済手数料は無料。全疾病保障が付帯した団信も無料(金利上乗せなし)で利用できる他。契約者サービスとしてイオングループでの買い物が毎日5%OFFになる「イオンセレクトクラブ」に入会できる。イオン店舗が近隣にある場合はメリットの大きい住宅ローンだろう。

金利 ※2025年7月実行金利

| 変動 | 年0.78%(物件価格の80%以内での借り入れの場合) |

|---|---|

| 当初10年固定 | 年1.56% |

- いずれも団信ありの場合。団信に加入しない場合は表示金利-0.2%

基本情報

| 事務手数料 |

|

||||

|---|---|---|---|---|---|

| 保証料 | 無料 | ||||

| 繰り上げ返済手数料 |

|

||||

| 申し込み条件 | 以下の条件すべてを満たす方

|

||||

| 借入金額 | 200万円以上2億円以内 | ||||

| 団体信用生命保険 |

|

||||

| その他契約者サービス |

|

SBIマネープラザは、ネット銀行大手・住信SBIネット銀行が全国の主要都市に展開する住宅ローンの対面相談用店舗。住信SBIネット銀行では2023年8月4日よりネット銀行では初となる最長50年の住宅ローンの取り扱いを開始しており、オンラインでの契約はもちろん、店舗相談でも50年ローンの相談に対応している。

取り扱う金利タイプは変動金利型と当初固定金利型、およびフラット35。住宅ローン保証料や一部繰り上げ返済手数料は無料となっている。また、団信に全疾病保障が基本付帯。50歳以下は3大疾病保障の50%保障も基本付帯となるなど手厚い付帯保障を提供している。

対面相談ではペアローンや注文住宅のつなぎ融資など複雑な融資相談も気軽にできるため上手に活用したい。

基本情報

| 事務手数料 | 借り入れ金額の2.2%(税込) |

|---|---|

| 住宅ローン保証料 | 無料 |

| 繰り上げ返済手数料 |

|

| 申し込み条件 |

以下の条件すべてを満たす方

|

| 借入金額 | 500万円以上3億円以下(10万円単位) |

| 団体信用生命保険 |

|

住宅ローンを50年で借り入れるメリット

住宅ローンを最長50年の超長期で借り入れるメリットは、主に以下の3つです。

- 最長50年の超長期で借り入れるメリット

-

- 毎月の返済額を減らせる

- 借入額を増やせる

- 返済期間中は団信の保障が続く

毎月の返済額を減らせる

住宅ローンの返済期間を伸ばす最大のメリットは、毎月の返済額を減らせる点です。返済期間以外の条件が同じ場合、35年ローンよりも50年ローンのほうが1か月あたりの返済額は少なくなります。※シミュレーション参照

借入額を増やせる

また、1か月あたりの返済額が少なくなると、年収に占める返済額の割合(返済負担率)も低く抑えられるため、結果的に多くの金額を借り入れることができます。

50年で住宅ローンを借り入れた場合の毎月の返済額をシミュレーション

返済期間による毎月返済額の違いを、50年と一般的な35年でシミュレーションすると、以下のように、返済期間が長いほうが毎月の返済額を抑えられることがわかります。

【試算条件:借入額6,000万円、金利タイプ10年固定金利、当初10年:年1.20%・固定金利、11年目以降:年1.60%・変動金利)、返済期間50年、融資手数料:借入額の2.2%(税込)、元利均等返済、ボーナス返済なし】

| 借入期間 | 50年 | 35年 |

|---|---|---|

| 毎月返済額(当初10年間) | 133,030円 | 175,021円 |

| 毎月返済額(11年目以降) | 144,340円 | 183,480円 |

| 融資手数料 | 1,320,000円 | 1,320,000円 |

| 総返済額 | 86,566,581円 | 76,046,656円 |

返済期間中は団信の保障が続く

住宅ローン契約時に加入する団信(団体信用生命保険)は、契約者に万一のことがあった場合に住宅ローンの返済が免除や減額になる死亡保険です。最近は、がんの診断を受けた場合や病気・ケガ等で働けなくなった場合に住宅ローン残高が免除もしくは減免される疾病保障付き団信も増えています。

団信は住宅ローンの返済期間中ずっと有効です。超長期の住宅ローンの場合は完済までの期間、死亡保障や疾病保障を確保できるメリットがあると言えるでしょう。

住宅ローンを50年で借り入れるデメリット

その一方で、超長期型の住宅ローンには無視できないデメリットもあります。

- 住宅ローンを50年で借り入れるデメリット

-

- 総返済額が増える

- 完済時の年齢が上がる

- 住宅売却時の残債割れリスクが高まる

総返済額が増える

返済期間が長くなると、元本にかかる利息もその期間中かかるため総返済額は増加します。

住宅ローンの50年返済と35年返済を比較した上の表では、返済期間が15年延びると、総返済額に1,050万円の差ができていることがわかるでしょう。

また、35年超の住宅ローンに対して金利を上乗せする金融機関も多いので、超長期の住宅ローンを比較・検討する際はそれぞれの金融機関の金利条件をしっかり確認しましょう。

完済時の年齢が上がる

50年で住宅ローンを借り入れた場合は、35年ローンよりも完済時の年齢は上昇します。住宅ローンの完済時年齢は「満80歳」を条件としている金融機関がほとんど。そのため、50年の超長期住宅ローンの場合は、30歳前後までに借り入れ、80歳前後での完済を目指すパターンが多いでしょう。

年金の受給開始年齢よりも長く住宅ローンが残る可能性もあるため、退職年齢や貯蓄とのバランスを慎重に考える必要があります。

住宅売却時のオーバーローン(残債割れ)リスクが高まる

住宅ローンは、借り入れ当初、返済額の多くが利息分の返済に充てられます。返済期間が長くなるほど元本の減りは遅くなるため、途中で家を売ることになった場合、住宅ローンの残高が住宅の売却額よりも高くなるオーバーローンのリスクが高まります。資金に余裕のあるときに繰り上げ返済をするなど、利息を減らす工夫をすると良いでしょう。

50年住宅ローンを検討する場合のリスク対策は?

月々の返済額を減らせるメリットがある反面、リスクも無視できないのが40年・50年住宅ローンの特徴です。超長期型の住宅ローンを検討する際は、以下のようなリスク対策を意識しておきましょう。

ローンの返済計画だけでなく育児・親の介護などライフプラン全体で考える

超長期で住宅ローンを借り入れる場合、70~80歳まで返済が続くことに加えて子どもの教育費や親の介護費用、急な病気や災害時に備える生活予備費といった他の資金とのバランスも考える必要があります。

企業の定年が伸び、副業が浸透しつつあることで労働者が働ける期間は以前よりも長くなっていますが、自身の健康状態や物価高(インフレ)の進行状況といった予測しづらい要素も少なくありません。

ローンの返済計画を立てる際は、まとまった支出が必要になるライフイベントを洗い出した上で、収入面のライフプラン(例:何歳まで働くか、年金は何歳からもらうか、現職で定年を迎えたあとの収入確保をどうするか、iDeCoやNISAで保有する金融資産の取り崩し方法をどうするか)もしっかりと計画しておきましょう。

繰り上げ返済は有効だが、貯蓄や住宅ローン控除にも目配りが必要

住宅ローンのリスクを抑えるには、繰り上げ返済で利息を減らし、総返済額を圧縮する方法が有効です。繰り上げ返済によって住宅ローン残高を住宅の資産価値より少なくできれば、売却時にオーバーローンになるリスクも避けられるでしょう。

ただし、繰り上げ返済には、家計のキャッシュ(預貯金などの現金資産)が減るという別のリスクがあります。繰り上げ返済をしすぎてしまうと、急な入院や冠婚葬祭・車の買い替えといった臨時の出費で現金が不足する可能性があるので、貯蓄とのバランスには十分意識しましょう。

また、借り入れ当初10年間は、住宅ローン控除が適用され、年末の住宅ローン残高に応じて所得税などが減税されます。この期間に十分な税金の控除を受けるためにも、繰り上げ返済は慎重に行うようにしましょう。

変動金利を選択する場合は、金利上昇時の対策を考えておく

50年ローンの金利タイプは、他の住宅ローンと同じく「変動金利型」「固定金利選択型(期間固定金利型)「全期間固定金利型」の3種類があります。

変動金利は、金利が低いため人気ですが、半年に1回の金利見直しが行われるため、将来的に金利が上昇した場合、総返済額が増える点に注意が必要です。

変動金利を選択する場合は、金利が上昇した場合のシミュレーションを必ず行い、繰り上げ返済のタイミングや金利上昇に備えた貯蓄プランを計画しておきましょう。