更新日:

住宅ローンのシミュレーションを比較!主要な銀行の特徴は?

- 銀行の選び方

author長尾 尚子

住宅ローンシミュレーションを比較して銀行ごとの住宅ローン商品の違いを知ろう

住宅ローンを申し込む際は、はじめに銀行が提供する「住宅ローンシミュレーション」を活用して総返済額や初期費用をチェックするのが基本です。

各銀行の公式サイトで借入金額、返済期間、金利などを入力するだけですぐに結果がわかるため、複数の住宅ローンを比較する際も手間がかかりません。

しかし、同じ試算条件でシミュレーションをしたとしても、シミュレーション結果は銀行によって大幅に異なります。理由は、各銀行の住宅ローン金利に差があることはもちろん、手数料体系や付加サービスの内容、シミュレーションの設定範囲なども異なっているためです。

有利な住宅ローンを選ぶためには、シミュレーションを活用してそれぞれ銀行の違いを比較しておくとスムーズです。

そこで今回は、利用者から評価の高い「イオン銀行」「住信SBIネット銀行」「ソニー銀行」の3つの住宅ローンシミュレーションを実際に利用し、シミュレーション結果からわかるそれぞれの住宅ローン商品の違いについて比較し、重要なポイントを解説しました。

- 本記事は、2024年3月19日時点の各銀行の情報とシミュレーション結果を元に作成しています。

住宅ローンはどこで組む?借入先の銀行の選び方 5つのポイント

住宅ローンはどの銀行で組むのがおすすめ?金利や団信、諸費用など、住宅ローンの借入先の銀行を選ぶ際に押さえておきたいポイントをわかりやすく解説しています。

この記事を書いた人長尾 尚子

【資格】消費生活アドバイザー、2級ファイナンシャル・プランニング技能士

フリーランスライター。得意分野は、ビジネス・金融・投資・育児・教育・節約など。子ども3人を育児中のママでもある。

住宅ローンのシミュレーションを比較!銀行の特徴は?

【共通】試算条件

| 住宅ローン | 新規借入 |

|---|---|

| 物件 | 新築 |

| 借入金額 | 3,000万円 |

| 返済期間 | 35年 |

| 金利 | 固定金利特約型10年(借入開始から10年間金利が固定されるタイプ) |

| 当初金利適用期間終了後の金利 | それぞれの銀行の固定金利期間終了後の金利規定に応じて設定。※ベースとなる「店頭表示金利」は試算時点のものを使用 |

| ボーナス返済 | なし |

| 返済方式 | 元利均等返済 |

| 融資実行日 | 2025年1月1日 |

イオン銀行の住宅ローンシミュレーション

イオン銀行の住宅ローンは、取り扱い手数料が「定率型」と「定額型」の2種類に分かれます。

取り扱い手数料

- 定率型

- ローン取扱手数料は借入金額×2.20%(税込)

- 借入金額が大きいほど金額が高くなる。

※最低取扱手数料220,000円(税込) - 定額型

- ローン取扱手数料は一律110,000円(税込)

- 借入金額が多い場合に手数料を抑えられる。定率型よりも金利が0.2%高くなるため、借入期間が長いほど総返済額への影響が大きい。

イオン銀行の住宅ローンシミュレーションを利用すると、「定率型」と「定額型」でそれぞれのシミュレーション結果が表示されます。

11年目以降の金利は?

イオン銀行の「当初10年固定金利プラン」は、固定金利期間(当初固定金利特約期間)が終了したあと、店頭表示利率から最大年1.60%の優遇があります。※審査結果により店頭表示利率まで引き上げる場合もあり。

そのため、今回のシミュレーションでは、店頭表示利率(年3.81%※2024年3月10日現在)から年1.60%を差し引いた年2.21%を11年目以降の金利として仮設定しました。

このように、固定金利特約型の住宅ローンを検討する際は、固定金利期間終了後の金利適用基準もチェックしておきましょう。

クリックで拡大します

クリックで拡大しますイオン銀行の住宅ローンシミュレーション結果

| 定率型 | 定額型 | |

|---|---|---|

| 借入れ金利(1~10年) | 1.490% | 1.690% |

| 毎月の返済額(1~10年) | 91,708円 | 94,672円 |

| 年間の返済額(1~10年) | 1,100,496円 | 1,136,064円 |

| 借入れ金利(11年目以降) | 2.210% | 2.410% |

| 毎月の返済額(11年目以降) | 99,671円 | 102,816円 |

| 年間の返済額(11年目以降) | 1,196,052円 | 1,233,792円 |

| 支払い総額(1~35年合計) | 4,090万6,255円 | 4,220万5,351円 |

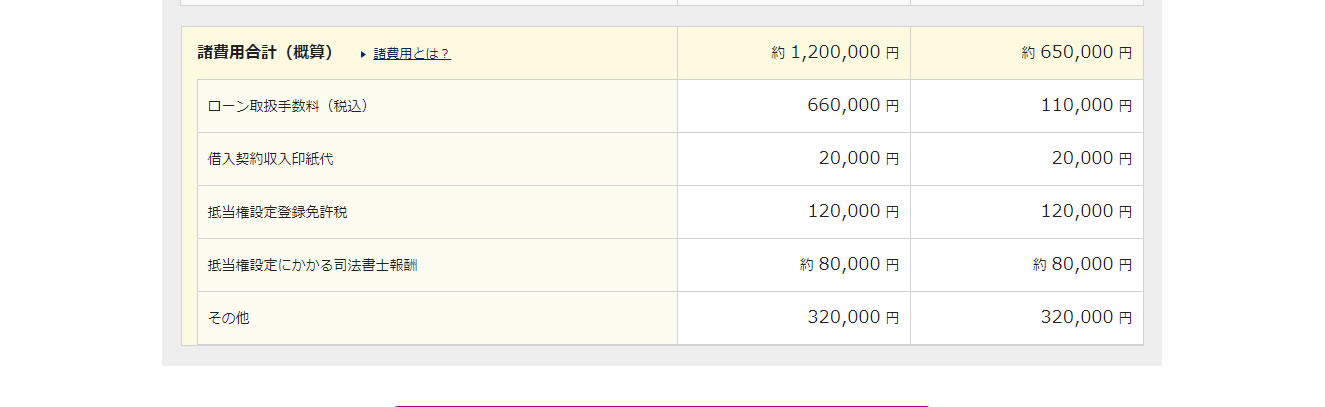

| 諸費用 | 約120万円 | 約65万円 |

| 総費用 (支払い総額+諸費用) | 約4,210万6,255円 | 約4,285万5,351円 |

クリックで拡大します

クリックで拡大します クリックで拡大します

クリックで拡大しますイオン銀行の住宅ローンシミュレーションでは、「支払い総額」と「諸費用」が別々に計算されます。全借入期間(今回は35年)の利息も含めた返済額は、「支払い総額」の箇所でチェック可能。こちらにはローン取扱手数料などの諸費用(初期費用)は含まれないため、最後に合計するのを忘れないようにしましょう。

それでは、シミュレーション結果を参考に、イオン銀行の住宅ローンの特徴を詳しく見ていきます。

イオン銀行の住宅ローン金利

イオン銀行の住宅ローンでは、今回のシミュレーションで使用した当初固定金利(期間固定金利型)の他に、変動金利および全期間固定金利型のフラット35を扱っています。それぞれの住宅ローン金利は以下の通り。

10年固定金利は、他の銀行と比較しても高めですが、変動金利やフラット35の金利水準は低めか同程度の水準となっています。

| 変動 | 年0.38%(物件価格の80%以内での借り入れの場合) |

|---|---|

| 当初3年固定 | 年0.90% |

| 当初10年固定 | 年1.49% |

| フラット35 15-20年固定 | 年1.36%(融資比率9割以下/Aタイプの場合) |

| フラット35 21-35年固定 | 年1.84%(融資比率9割以下/Aタイプの場合) |

- 2024年3月実行金利

- イオン銀行住宅ローンの最新の金利は、イオン銀行のホームページからご確認ください。

イオン銀行の初期費用

イオン銀行のシミュレーション結果では、定率型と定額型で「支払い総額」に130万円の差が出ました。

ただし、ローン取扱手数料を含む「諸費用」は別計算となり、定率型の約120万円に対して、定額型は約65万円と低め。

こちらも含めた総費用は、定率型が約4,210万円、定額型が約4,285万円と、金額差が75万円まで縮まるため、初期費用として支払うケースが多い「諸費用」を低く抑えたい場合は、定額型を選択するのも一つの方法です。

一方で、初期費用よりも総費用を抑えたい場合は、定率型が有利と言えるでしょう。

イオン銀行の独自サービス

イオン銀行の住宅ローンは、様々な独自サービスを提供しています。例えば、借り入れと当時にイオンカードセレクトに申し込むと、イオングループでのカードショッピングが住宅ローン完済まで常時5%OFFになるサービスは、他の住宅ローンにはないお得な特典。

また、住宅ローン契約者が病気や事故で働けない状態となった場合に住宅ローンの返済が免除される「全疾病保障」を無料で付帯できる点も大きな魅力です。

イオン銀行は、土日祝日も店舗やオンラインでの住宅ローン相談に対応しており、利用しやすさも人気の理由となっています。

- イオン銀行の住宅ローンまとめ

- 10年固定の金利は他の住宅ローンよりも高め。イオングループ店舗が近くにある場合はショッピング特典を活用したい。

住信SBIネット銀行の住宅ローンシミュレーション

住信SBIネット銀行の住宅ローンは、「通期引き下げプラン」「当初引き下げプラン」の2種類の金利プランを提供しています。

金利プラン

- 通期引き下げプラン

- 借入の全期間において基準金利から一律の金利を引下げるプラン。特約期間終了後も、同一の金利引き下げ幅が適用される=同じ金利タイプであれば適用金利が変わらない。

- 当初引き下げプラン

- 当初の特約期間を重視して基準金利から金利を引下げるプラン。特約期間終了後は、金利の引き下げ幅が小さくなる=適用金利が上がる。

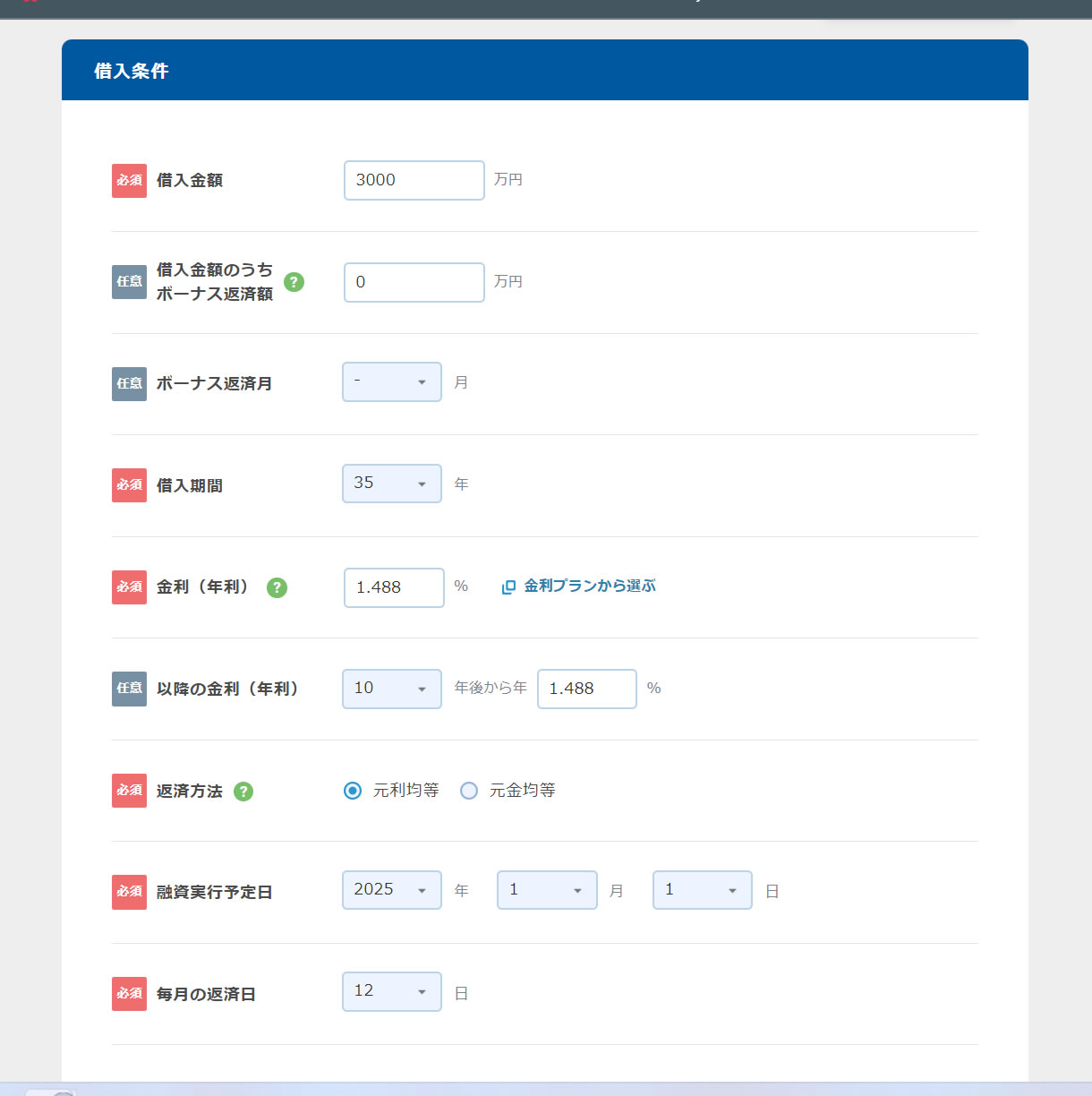

住信SBIネット銀行の住宅ローンシミュレーションは、金利部分を自身で入力する必要があります。

もしくは、金利入力欄の横にある「金利プランから選ぶ」をクリックすると、それぞれの金利タイプと金利プランの数値を反映できますが、「金利プランから選ぶ」の金利は、公式サイトの借入金利に年0.022%を上乗せしたもの※が自動入力される点に注意が必要です。

- 自己資金割合が、物件価格の80%超~100%以下の場合の金利条件

(今回のシミュレーションでは、試算条件を揃えるため、住信SBIネット銀行が公式サイトの金利情報ページで提示している最低値の借入金利を使用しました。)

11年目以降の金利は?

住信SBIネット銀行の住宅ローンは、10年間の固定金利特約期間が終了したあと、変動金利に自動で切り替わるため、固定金利を選択する場合は、改めて指定する必要があります。

「通期引下げプラン」は、特約期間終了後に固定金利を選択することで、基準金利から年1.572%(借入当初と同じ金利)が優遇されます。

一方、「当初引下げプラン」の特約期間終了後は、基準金利から年1.022%の金利が優遇されます。

今回のシミュレーションでは、11年目以降も10年固定を選択すると仮定して、2024年3月の基準金利(10年固定:3.06%)を使用し、11年目以降の金利を、「通期引下げプラン」は年1.488%、「当初引下げプラン」は年2.058%としました。

【通期引き下げプラン】クリックで拡大します

【通期引き下げプラン】クリックで拡大します 【当初引き下げプラン】クリックで拡大します

【当初引き下げプラン】クリックで拡大します住信SBIネット銀行の住宅ローンシミュレーション結果

| 通期引き下げプラン | 当初引き下げプラン | |

|---|---|---|

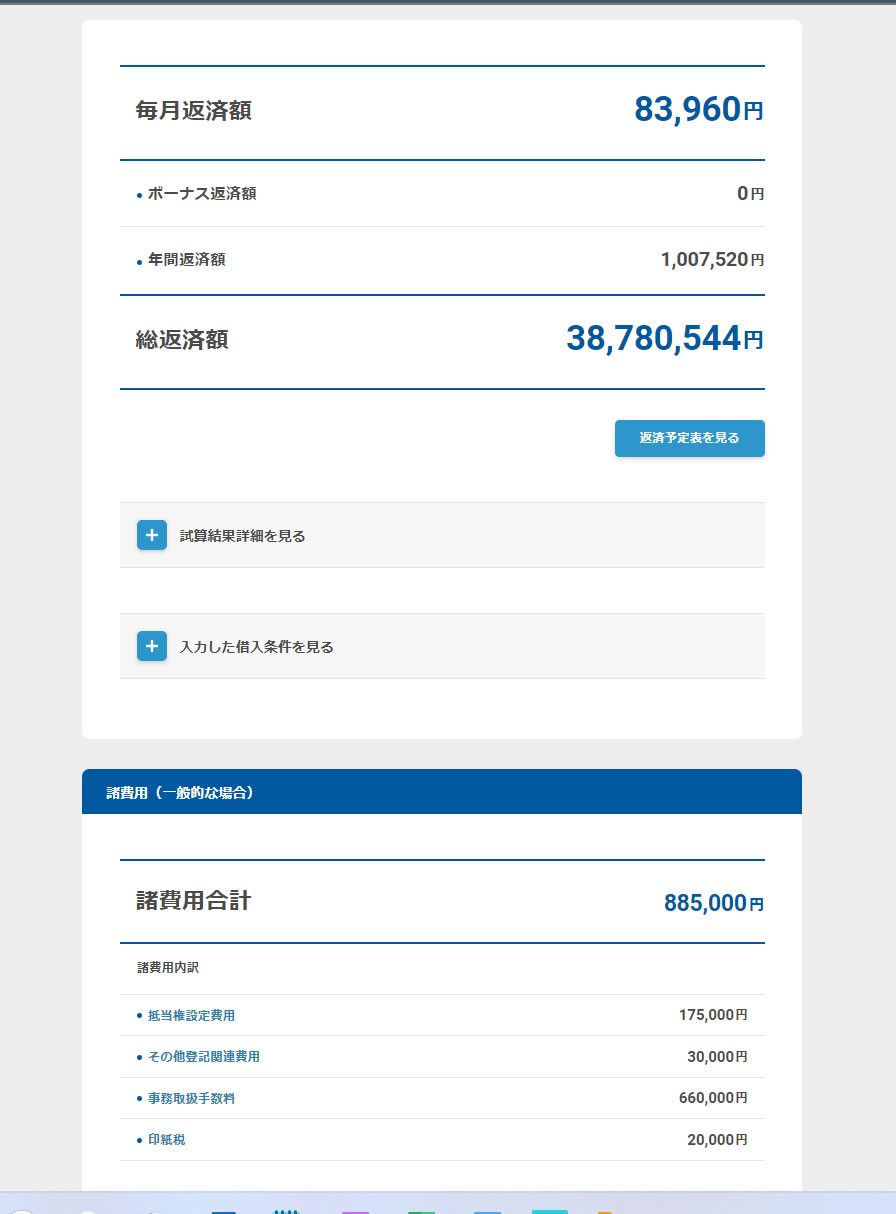

| 借入れ金利(1~10年) | 1.488% | 0.948% |

| 毎月の返済額(1~10年) | 91,679円 | 83,960円 |

| 年間の返済額(1~10年) | 1,100,148円 | 1,007,520円 |

| 借入れ金利(11年目以降) | 1.488% | 2.058% |

| 毎月の返済額(11年目以降) | 91,679円 | 95,654円 |

| 年間の返済額(11年目以降) | 1,100,148円 | 1,147,848円 |

| 総返済額(1~35年合計) | 3,851万9,604円 | 3,878万544円 |

| 諸費用 | 88万5,000円 | 88万5,000円 |

| 総費用(総返済額+諸費用) | 3,940万4,604円 | 約3,966万5,544円 |

【通期引き下げプラン】クリックで拡大します

【通期引き下げプラン】クリックで拡大します 【当初引き下げプラン】クリックで拡大します

【当初引き下げプラン】クリックで拡大します住信SBIネット銀行のシミュレーション結果には、毎月返済額、年間返済額、総返済額などが表示されます。

また、入力した借り入れ条件の確認や、返済予定表もチェック可能。諸費用も事務取扱手数料を含めて試算してくれるため、総費用を計算しやすいと言えるでしょう。

それでは、シミュレーション結果を参考に、住信SBIネット銀行の住宅ローンの特徴を詳しく見ていきます。

住信SBIネット銀行の住宅ローン金利

住信SBIネット銀行の最大の強みは、住宅ローン金利の低さです。主な住宅ローン金利は以下の通り。

| 変動 | 年0.32%(通期引下げプラン)

|

|---|---|

| 当初10年固定 | 年0.97% |

| フラット35 15-20年固定 | 年1.36%(融資比率9割以下/買取型の場合) |

| フラット35 21-35年固定 | 年1.84%(融資比率9割以下/買取型の場合) |

- 2024年3月実行金利

- 住信SBIネット銀行住宅ローンの最新の金利は、住信SBIネット銀行のホームページからご確認ください。

今回比較した3つの住宅ローンの中ではもっとも低く、総返済額も3,800万円台に抑えられる等、頭一つ抜けています。

ただし、自己資金の割合によって金利が変動する点に注意しましょう。

借入金額が物件価格の80%以下(自己資金2割以上)の場合は、公式サイトの表示金利を利用できますが、借入金額が物件価格の80%超~100%以下の場合は、年0.022%の金利上乗せとなり、借入金額が物件価格の100%を超える場合は年0.046%の上乗せとなります。

住信SBIネット銀行の初期費用

住信SBIネット銀行は、シミュレーションで初期費用の概算額も試算可能です(火災保険料など、一部含まれていない費用あり)。

事務取扱手数料は、「通期引き下げプラン」「当初引き下げプラン」ともに、借入金額の2.2%(税込)で、借入金額が大きいほど高くなります。

住信SBIネット銀行の独自サービス

住信SBIネット銀行の住宅ローンは、団信に無料で付帯できる独自の疾病保障(スゴ団信)が充実している点が特長です。

病気やケガで就業不能(働けない)状態が続いた場合に住宅ローン残高がゼロになる「全疾病保障」に加え、契約者が40歳未満であれば、がん・脳卒中・心筋梗塞で所定の状態となった場合に住宅ローン残高を50%保障する「3大疾病保障特約」も付帯。

また、すべての手続きがインターネットと郵送で完結する「WEB申込コース」の他に、全国に拠点を持つローンプラザで対面型の住宅ローン相談にも対応しています。

- 住信SBIネット銀行の住宅ローンまとめ

- 圧倒的な低金利。自己資金は物件価格の20%以上がベター。無料の疾病保障はぜひ検討したい。

ソニー銀行の住宅ローンシミュレーション

ソニー銀行の住宅ローンは、「変動セレクト住宅ローン」「固定セレクト住宅ローン」「住宅ローン」の3種類の住宅ローン商品を扱っています。3商品の違いは、金利の引き下げ幅と取り扱い手数料です。

金利プラン

- 変動セレクト住宅ローン

- 変動金利の引き下げ幅が大きい。新規借入時は、変動金利のみ利用可能。取り扱い手数料は借入金額×2.20%(税込)

- 固定セレクト住宅ローン

- 固定金利(10年、15年、20年)の新規借入時の引き下げ幅が大きい。新規借入時は、固定金利(10年、15年、20年)のみ利用可能。取り扱い手数料は借入金額×2.20%(税込)

- 住宅ローン

- 変動金利、固定金利ともに一律の引き下げ幅。取り扱い手数料は一律44,000円(税込)で、手数料を安く抑えられる。

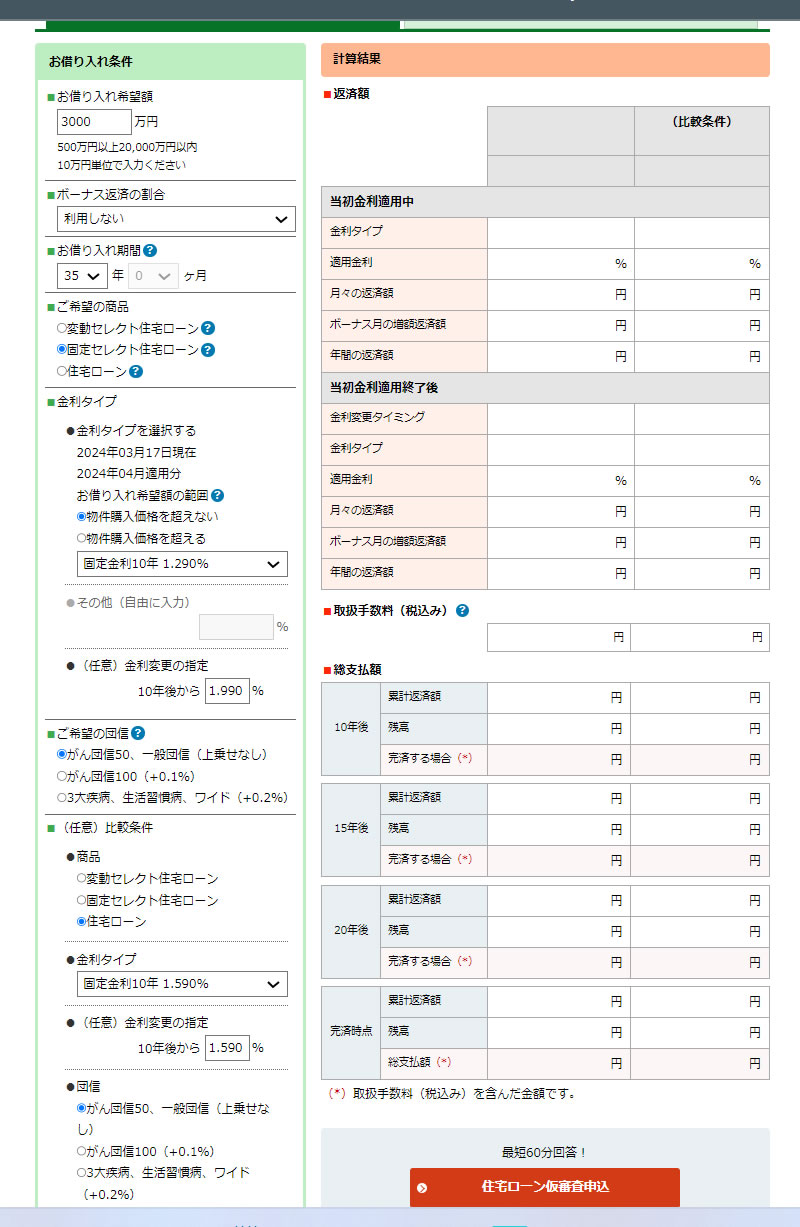

ソニー銀行の住宅ローンシミュレーションは、3種類の住宅ローンから1種類を選択したあと、比較対象としてさらにもう1種類の住宅ローンを選べます。今回は、「固定セレクト住宅ローン」の10年固定と「住宅ローン」の10年固定を比較しました。

「金利タイプ」では、固定金利10年を選択。ソニー銀行の大きな特徴として、月なかばに翌月分の住宅ローン金利が発表される点が挙げられます。翌月の金利が発表に合わせて、シミュレーションにも翌月分が自動反映されるようになっています。

11年目以降の金利は?

ソニー銀行の住宅ローンは、金利タイプの変更に手数料がかかりません。10年間の当初固定金利適用期間が終了したあとは、変動金利か固定金利かを選択できます。

「固定セレクト住宅ローン」の金利固定期間終了後は、変動・固定ともに基準金利から0.65%の引き下げとなります。

一方、「住宅ローン」の引き下げ幅は、1~10年と11年目以降で変わらず、変動金利と固定金利でも違いがありません。いずれも、基準金利から1.05%の引き下げとなります。

今回のシミュレーションでは、11年目以降も10年固定を選択すると仮定して、2024年4月の基準金利(10年固定:2.640%)を使用し、11年目以降の金利を「固定セレクト住宅ローン」は年1.990%、「住宅ローン」は年1.590%としました。

クリックで拡大します

クリックで拡大しますソニー銀行の住宅ローンシミュレーション結果

| 固定セレクト住宅ローン | 住宅ローン | |

|---|---|---|

| 借入れ金利(1~10年) | 1.290% | 1.590% |

| 毎月の返済額(1~10年) | 88,800円 | 93,183円 |

| 年間の返済額(1~10年) | 1,065,600円 | 1,118,196円 |

| 借入れ金利(11年目以降) | 1.990% | 1.590% |

| 毎月の返済額(11年目以降) | 96,362円 | 93,183円 |

| 年間の返済額(11年目以降) | 1,156,344円 | 1,118,196円 |

| 総支払額(1~35年合計) | 4,023万6,262円 | 3,919万5,318円 |

| 取り扱い手数料(登記費用等は試算なし) | 66万円 | 4万4,000円 |

| 総費用(総支払額+取り扱い手数料) | 4,089万6,262円 | 3,923万9,318円 |

ソニー銀行の住宅ローンシミュレーション結果は、上下の2段に分かれます。上段は、月々および年間の返済額を1~10年と11年目以降のそれぞれで試算したものと、取り扱い手数料です。

下段では、35年経過後の総返済額に加えて、返済期間途中で完済(繰り上げ返済)した場合の総支払額も提示されます。セルが赤くマークアップされることで、比較対象と比べてどちらが有利かひと目でわかるようになっています。

クリックで拡大します

クリックで拡大します クリックで拡大します

クリックで拡大しますそれでは、シミュレーション結果を参考に、ソニー銀行の住宅ローンの特徴を詳しく見ていきます。

ソニー銀行の住宅ローン金利

ソニー銀行の10年固定の金利は、ネット銀行の住宅ローンの中でも低金利です。主な住宅ローン金利は以下の通り。

| 変動 | 年0.397%(変動セレクト住宅ローン)

|

|---|---|

| 変動 | 年0.397%(変動セレクト住宅ローン)

|

| 10年固定 | 年1.160%(固定セレクト住宅ローン) |

- 2024年3月実行金利

- ソニー銀行住宅ローンの最新の金利は、ソニー銀行のホームページからご確認ください。

特に「住宅ローン」では、10年間の当初固定金利適用期間が終了したあとも基準金利からの引き下げ幅が変わりません。

固定金利と変動金利の切り替えも容易なので、その時点での金利動向を見て、有利な金利タイプを選択できる点に強みがあります。

なお、ソニー銀行の住宅ローンでは、借入希望額が物件の購入費用を上回ると、金利が年0.05%上乗せされます。金利を低い水準に抑えたい場合は、頭金(自己資金)を用意し、借入金額を物件購入費用よりも低く抑えるのがおすすめです。

ソニー銀行の初期費用

シミュレーション結果に記載された取り扱い手数料は、「固定セレクト住宅ローン」が66万円(税込)、「住宅ローン」は44,000円(税込)でした。

それ以外の初期費用(諸費用)は省略されていますが、住宅ローン契約時は、その他にも登録免許税、司法書士報酬、火災保険料、印紙代(契約書に貼付)などが必要になるため、結果を見る際には注意しましょう。

ソニー銀行の独自サービス

ソニー銀行の住宅ローンは、金利の切り替えが自由にできる点に加えて、手厚い「がん保障団信」を付帯できる点がメリットです。

上乗せ金利なし(無料)で付帯できる「がん団信50」は、契約者ががんと診断確定された場合に住宅ローン残高の50%を保障。また、年0.1%の金利上乗せで付帯できる「がん団信100」は、住宅ローン残高の保障が100%となることに加えて、がん診断給付金100万円や上皮内がんなどの初期のがんも保障されます。

- ソニー銀行の住宅ローンまとめ

- 10年固定金利の低さと割安な取り扱い手数料が魅力。借入金額は物件購入費用よりも抑えると金利がお得に。

住宅ローンシミュレーションを活用してそれぞれの銀行を比較しよう

ここまで見てきたように、住宅ローンは提供する銀行によって金利や手数料・サービスが大きく異なります。

一つひとつの住宅ローン商品を細部まで調べて比較することは大変ですが、各銀行が提供している住宅ローンシミュレーションを活用すれば、総返済額や諸費用を簡単に比較することが可能。

金利タイプ(固定、変動)や、借入期間、借入金額などを調整すると、シミュレーション結果も変わるため、複数の住宅ローンを比較する際は、住宅ローンシミュレーションで条件を変えて何度か試算するのがおすすめです。

また、住宅ローン比較では、住宅ローン比較オリジナルのシミュレーションを用意しています。借り入れ予定金額、ボーナス返済予定額、借り入れ金利、返済期間、融資手数料、団信保険料を入力するだけで簡単に毎月の住宅ローン返済額をシミュレーションできるのであわせてチェックしてください。

住宅ローンシミュレーションを利用し、毎月の支払額と初期費用をチェックしよう。借り入れ予定金額、ボーナス返済予定額、借り入れ金利、返済期間、融資手数料、団信保険料を入力するだけで簡単に毎月の住宅ローン返済額をシミュレーション。

今回ご紹介した住宅ローンシミュレーションの結果と各銀行の特徴も参考に、最も有利な条件で借り入れできる住宅ローンを見つけましょう!