更新日:

イオン銀行住宅ローンのメリット・デメリットとは?

- 人気の金融機関

author溝口 麻衣

はじめに

イオン銀行は、他の金融機関と比較しても優位性がある住宅ローン金利を実現していることに加え、契約者限定でお得な特典を用意するなど、利便性の高いサービスを提供。数ある住宅ローンのなかでも、高い人気を誇っています。

現在、住宅ローンの新規借り入れや借り換えを検討している方のなかには、イオン銀行の住宅ローンを有力な選択肢の一つとしている方も多いはずです。

そこで今回は、イオン銀行の住宅ローンに注目。サービスを利用する際に知っておきたい5つのメリットと3つのデメリットをわかりやすく解説しました。

イオン銀行が提供する住宅ローンのメリットとデメリットを知りたい方はもちろん、住宅ローンの新規借り入れや借り換えに、イオン銀行を考えている方は、ぜひ最後までチェックしてみてください。

この記事を書いた人溝口麻衣

Hayakawa所属のチーフライター兼編集者。イオン銀行 住宅ローンのメリットとデメリットについての調査と記事執筆を担当。

わかりやすく、ちょっとした気付きのある記事を目指し、日々原稿を執筆している。2級FP技能士取得。

イオン銀行住宅ローンのメリット・デメリットとは?

イオン銀行 住宅ローンの基本情報

イオングループの「イオン銀行」が提供する住宅ローン。

イオン銀行では、他の金融機関と比較しても、優位性のある住宅ローン金利を実現。さらに、変動金利の場合は最大1.85%、固定金利の場合は最大1.6%、完済するまで(※固定金利の場合は、固定期間終了後から完済するまで)店頭表示の住宅ローン金利よりも有利な条件で借り入れできる優遇金利を提供している。

また、住宅ローン契約者限定特典として、住宅ローン返済期間中ずっと「イオンでの買い物が毎日5%OFF」になるサービスが受けられる「イオンセレクトクラブ」が利用できる点もチェックしておきたい。 さらに、全疾病保障団信が無料付帯するほか、金利を年0.1~0.3%上乗せすることで、「がん保障」「8疾病保障」「ワイド団信」が付帯可能。

その他にも、イオン銀行では、Webと店舗での相談・申し込みに対応しているほか、保証料・一部繰り上げ返済手数料が無料など、利便性の高いサービスを提供している。

イオングループのサービスをよく利用する人にとって、イオン銀行の住宅ローンは有力な選択肢の一つ。

金利 ※2024年7月実行金利

| 変動 | 年0.38%(物件価格の80%以内での借り入れの場合) |

|---|---|

| 当初3年固定 | 年0.90% |

| 当初5年固定 | 年1.05% |

| 当初10年固定 | 年1.41% |

基本情報

| 団信 |

|

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 取り扱い事務手数料 |

|

||||||||

| 保証料 | 無料 | ||||||||

| 一部繰り上げ返済手数料 | 無料 | ||||||||

| その他 |

|

イオン銀行住宅ローンのメリット・デメリットとは?イオン銀行の住宅ローンを利用する5つのメリット

はじめに、イオン銀行の住宅ローンを利用する5つのメリットを解説します。

1住宅ローン金利が低い

イオン銀行の住宅ローンは、新規借り入れ・借り換え共に、他の金融機関と比較しても優位性のある住宅ローン金利を実現しています。

2024年7月のイオン銀行 住宅ローンの「変動金利」「当初3年固定」「当初5年固定」「当初10年固定」の適用金利は以下の通り。

イオン銀行の住宅ローン金利 ※2024年7月適用金利

| 変動 | 年0.38%(物件価格の80%以内での借り入れの場合) |

|---|---|

| 当初3年固定 | 年0.90% |

| 当初5年固定 | 年1.05% |

| 当初10年固定 | 年1.41% |

- 新規借り入れ・借り換え共通

また、イオン銀行は金利の優遇幅が大きく、変動金利の場合、完済まで、店頭表示の住宅ローン金利から最大1.85%を優遇。固定金利の場合は、固定期間終了後から完済まで、店頭表示の住宅ローン金利から、最大1.6%優遇されます。

金利の優遇幅が1.5%以上と、他の金融機関と比較しても大きい点は、イオン銀行の大きな魅力。借り入れから完済まで、有利な金利で住宅ローンを組むことができます。これはイオン銀行を利用する大きなメリットといえるでしょう。

2住宅ローン契約者特典あり

イオン銀行では、住宅ローン契約者限定特典として、「イオンセレクトクラブ」を用意しており、以下の特典を利用することができます。

- イオンセレクトクラブ 5つの特典

-

- イオングループでの買い物が毎日5%OFF(★住宅ローン返済期間中ずっと)

…イオンモバイルの利用料金、ネットスーパー「Green Beans」の買い物料金も5%OFFの対象! - 定期預金金利優遇特典(※)

- イオングループ各社からの特典(※)

- イオンカードセレクトの特典

- イオンゴールドカードセレクト(ゴールドカード)の発行

- イオングループでの買い物が毎日5%OFF(★住宅ローン返済期間中ずっと)

- 「定期預金金利優遇特典」「イオングループ各社からの特典」 …カード送付時に同封するサービスガイドに詳細を記載。

なかでも注目したいのは、住宅ローン返済期間中ずっとイオングループでの買い物が毎日5%OFFになる特典でしょう。ちなみにこの特典は、実店舗だけではなく、イオンのオンラインショップを利用する際も適用されます。さらに、2023年8月からはイオンモバイルの利用料金、2023年9月11日からはイオンが展開する新しいネットスーパー「Green Beans(グリーンビーンズ)」の買い物料金にも5%OFFが適用。イオングループのサービスをよりお得に利用できるようになっています。

ちなみに、これらの5%OFFの特典は、ポイントアップや他の割引との併用も可能。5%OFFの対象となる買い物金額に上限もありません。

普段の買い物で、イオングループの店舗をよく利用する人にとって、お得に買い物ができる点は、イオン銀行の住宅ローンを利用する大きなメリットといえるでしょう。

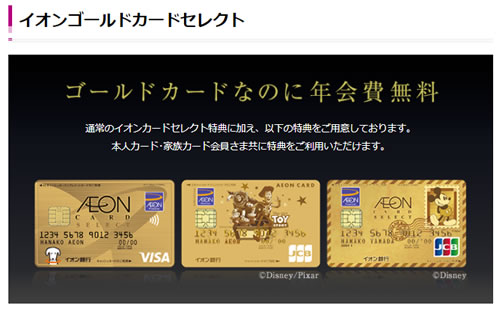

また、イオンのゴールドカード「イオンゴールドカードセレクト」を無料で発行できる点も見逃せない特典の一つ。

通常、イオンカードセレクトは直近の利用額(ショッピング利用)が100万円以上の場合にインビテーションが届きますが、住宅ローン契約者は無条件で発行可能です。

イオンゴールドカードセレクトには、「対象店舗での買い物でWAON POINTがいつでも2倍」「毎月10日に対象店舗で買い物をするとWAON POINTが5倍」といったイオンカードセレクトの特典に加え、「年間300万円までのショッピングセーフティ保険」や「最高5,000万円の海外旅行障害保険」「全国のイオンラウンジ利用/主要空港のラウンジサービス利用」など、イオンゴールドカードセレクトならではの特典が付帯しています。

イオン銀行の住宅ローンに契約すると、お得な特典が充実したイオンゴールドカードセレクトを持てる点も、チェックしておきたいポイントです。

3団信が充実

イオン銀行の住宅ローンは、団信(団体信用生命保険)が充実しており、「全疾病団信」「がん保障」「8疾病保障プラス」「ワイド団信」と全部で4種類のプランを提供しています。

なかでも注目したいのは、病気やケガによる就業不能状態を保障する「全疾病団信」が上乗せ金利なしで無料付帯する点

。住宅ローン金利が低いことに加え、「全疾病団信」を上乗せ金利なしで付帯できるのは、嬉しいポイントです。

また、「がん保障」は年0.1%の金利上乗せ、「8疾病保障プラス」「ワイド団信」は年0.3%の金利上乗せで、それぞれ付帯できます。

団信が充実しており、住宅ローン返済期間中の万一にしっかりと備えられる点も、イオン銀行の住宅ローンを利用する際に押さえておきたいメリットといえるでしょう。

イオン銀行 住宅ローンの団信

| 団信 | 上乗せ金利 | 主な保障内容 |

|---|---|---|

| 全疾病団信 | なし | 病気やケガによる就業不能状態を保障 |

| がん保障 | 年0.1% | 所定のがんと診断確定された場合、住宅ローン残高が0円になる。所定のがんにより、先進医療を受けた場合の治療費も保障。 |

| 8疾病保障プラス | 年0.3% | ガン・脳卒中・急性心筋梗塞の3大疾病に加え、5つの重度慢性疾患に対する保障や非自発的に失業した場合を保障。 |

| ワイド団信 | 年0.3% | 死亡・高度障がい時に住宅ローン残高を保障。健康上の理由で他の団信に加入できなかった場合でも、加入できる団信。(※) |

- 高血圧症、糖尿病、肝機能障害といった持病のある方でも加入できる可能性あり。

4Webと店舗からの申し込みに対応

イオン銀行の住宅ローンは、全国のイオン銀行の店舗はもちろん、Webからの申し込み・契約にも対応。特にWebから申し込むと、住宅ローンの申し込みから契約までを来店不要で完了することができます。自宅にいながらにして、住宅ローン申し込みや契約の手続きができる点も、メリットの1つでしょう。

ちなみに、イオン銀行は、住宅ローンの融資実行までのサポートも充実。全国110ヶ所以上の店舗やコールセンターを含め、365日年中無休で専門のスタッフが住宅ローンに関する相談に対応しています。安心して、借り入れの手続きを進められるのも嬉しいポイント。

イオン銀行では、オンラインでの無料相談サービスも提供

イオン銀行では、パソコンやスマートフォンを使ったオンラインでの無料相談サービスも提供しています。サービスの利用には、事前予約が必要ですが、来店不要で住宅ローンに関する質問や相談をすることが可能です。 住宅ローンの新規借り入れや借り換えを検討しており、金融のプロに質問・相談したい場合など、上手く活用すると良いでしょう。

5保証料、一部繰上げ返済手数料が無料

イオン銀行の住宅ローンは、保証料、一部繰り上げ返済手数料がかかりません。さらに、変動金利から固定金利への変更手数料や、固定金利特約の期間を延長する際の手数料も無料。 住宅ローンの借り入れにかかる諸費用を最低限に抑えられる点も、イオン銀行の住宅ローンを利用するメリットの一つです。

イオン銀行 住宅ローンの一部繰り上げ返済は何円から?

イオン銀行の住宅ローンは、一部繰り上げ返済手数料が無料ですが、Webと店舗とで、一部繰り上げ返済ができる最低金額と、申し込み期限が異なります。

イオン銀行の住宅ローンを組み、一部繰り上げ返済の利用を考えている方は、一部繰り上げ返済の最低金額や申し込み期限についても、事前に確認しておくと安心です。

| Web(イオン銀行ダイレクト) | 店舗 | |

|---|---|---|

| 最低金額 | 1万円から(※1円単位) | 50万円から |

| 申し込み期限 | 一部繰り上げ返済希望日の前日まで | 一部繰り上げ返済希望日(毎月の返済日)の原則15日前まで |

イオン銀行の住宅ローンのメリット・デメリットとは?イオン銀行の住宅ローンを利用する3つのデメリット

イオン銀行の住宅ローンには多くのメリットがありますが、いくつかデメリットも存在します。本チャプターでは、イオン銀行の住宅ローンを利用する際に知っておきたい3つのデメリットをご紹介します。

1「定率型」は、取り扱い事務手数料が高い

イオン銀行の住宅ローンでは、取り扱い事務手数料に「定額型」と「定率型」を用意しており、住宅ローンを組む際にいずれかを選択します。

定額型の場合、取り扱い事務手数料は11万円(税込)ですが、定率型の取り扱い事務手数料は、借り入れ金額の2.2%(税込)(※最低取り扱い事務手数料:22万円(税込))。

定率型の場合、借り入れ金額が多くなるほど、取り扱い事務手数料の額も増えるため、例えば、借り入れ金額が3,000万円の場合、取り扱い事務手数料は66万円(税込)、借り入れ金額が5,000万円の場合、取り扱い事務手数料は110万円(税込)になります。

初期費用を抑えたい方は、定額型がおすすめです。ただし、イオン銀行では、定額型を利用した場合、定率型を利用した場合と比較すると、住宅ローン金利が年0.2%高くなります。

初期費用を抑えるか、毎月の返済額を抑えるかで最適な商品が変わります。それぞれの特徴をしっかり把握し、自分に合った商品を選択しましょう。

イオン銀行 住宅ローンの取り扱い事務手数料

| 定額型 | 定率型 | |

|---|---|---|

| 取り扱い事務手数料 | 11万円(税込) | 借り入れ金額の2.2%(税込) ※最低22万円(税込) |

| 住宅ローン金利 | 高い ※「定率型」の住宅ローン金利に年0.2%上乗せ |

低い |

| 抑えられる費用 | 諸費用(初期費用) | 毎月の返済額 |

2長期固定金利の取り扱いがない

イオン銀行で取り扱っている住宅ローンの金利プランは、「変動金利」「当初3年固定」「当初5年固定」「当初10年固定」の4種類。固定金利の場合、固定期間が11年以上のプランがありません。

「当初20年固定」「当初30年固定」など、長期固定金利の取り扱いがない点も、イオン銀行の住宅ローンを利用するデメリットの一つといえるでしょう。

その一方で、イオン銀行では、固定金利を選択した場合、固定期間終了後から完済までの金利優遇幅を魅力的な水準に設定しています。固定期間の短いプランを選んだ場合でも、固定期間終了後から完済まで、有利な金利で住宅ローンが組めるのは、押さえておきたいポイントです。

また、イオン銀行には、固定期間が11年を超える商品はないものの、35年間固定金利で借り入れできるフラット35を取り扱っています。長期固定金利型の住宅ローンを利用したい場合、フラット35を利用するのも一つの方法です。

3イオングループの店舗で買い物をしない場合、住宅ローン契約者限定特典のメリットが少ない

イオン銀行の住宅ローン契約者限定特典である「イオンセレクトクラブ」には、お得度の高い特典として、住宅ローン返済期間中、イオングループの対象店舗(※イオン、イオンスーパーセンター、まいばすけっと など)での買い物が毎日5%OFFになる…といったものが含まれています。

そのため、近くにイオングループの店舗があり、買い物でよく利用する人であれば、この特典を最大限に活用することが可能です。

一方、近くにイオングループの店舗がない場合や、たまにしかイオンで買い物をしない人の場合、どうしても特典の利用頻度が下がります。

特にイオングループの店舗で買い物をすることが少ない人の場合、住宅ローン契約者限定特典のメリットを最大限に活用できない可能性がある点には注意が必要です。

まとめ

イオン銀行は、他の金融機関と比較しても優位性のある住宅ローン金利を実現していることに加え、全疾病団信を上乗せ金利なしで付帯できます。さらに、イオングループでの買い物が毎日5%OFFになる等、住宅ローン契約者限定の特典も充実。

普段の買い物でイオングループの店舗をよく利用する人はもちろん、住宅ローンの新規借入や借り換えを検討している人であれば、ぜひ候補に入れておきたい住宅ローン商品の一つといえるでしょう。

ただ、他の商品と同様に、イオン銀行の住宅ローンにも、メリットとデメリットがあります。

住宅ローンを組む際は、後から、「思っていたのと違う」「他の住宅ローンを組めばよかった」といったことがないよう、サービスのメリットとデメリットを事前に把握しておくことが大切です。

住宅ローンの新規借り入れ・借り換えにイオン銀行の利用を検討している方は、本特集を参考に、サービスのメリットとデメリットを理解し、住宅ローンを組む際に役立てましょう。

イオン銀行 住宅ローンの基本情報

イオングループの「イオン銀行」が提供する住宅ローン。

イオン銀行では、他の金融機関と比較しても、優位性のある住宅ローン金利を実現。さらに、変動金利の場合は最大1.85%、固定金利の場合は最大1.6%、完済するまで(※固定金利の場合は、固定期間終了後から完済するまで)店頭表示の住宅ローン金利よりも有利な条件で借り入れできる優遇金利を提供している。

また、住宅ローン契約者限定特典として、住宅ローン返済期間中ずっと「イオンでの買い物が毎日5%OFF」になるサービスが受けられる「イオンセレクトクラブ」が利用できる点もチェックしておきたい。 さらに、全疾病保障団信が無料付帯するほか、金利を年0.1~0.3%上乗せすることで、「がん保障」「8疾病保障」「ワイド団信」が付帯可能。

その他にも、イオン銀行では、Webと店舗での相談・申し込みに対応しているほか、保証料・一部繰り上げ返済手数料が無料など、利便性の高いサービスを提供している。

イオングループのサービスをよく利用する人にとって、イオン銀行の住宅ローンは有力な選択肢の一つ。

金利 ※2024年7月実行金利

| 変動 | 年0.38%(物件価格の80%以内での借り入れの場合) |

|---|---|

| 当初3年固定 | 年0.90% |

| 当初5年固定 | 年1.05% |

| 当初10年固定 | 年1.41% |

基本情報

| 団信 |

|

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 取り扱い事務手数料 |

|

||||||||

| 保証料 | 無料 | ||||||||

| 一部繰り上げ返済手数料 | 無料 | ||||||||

| その他 |

|