更新日:

住宅ローンの固定金利、最適な期間は何年? -固定金利特約期間の選び方-

- 住宅ローンの基礎知識

author長尾 尚子

住宅ローンの固定金利特約期間とは?

銀行の住宅ローン情報では「5年(固定)」「10年(固定)」などの表記を見かけることが少なくありません。これらの数字は住宅ローンの固定金利特約期間と呼ばれ、借り入れから一定期間(5年固定であれば5年間)の金利が借入時から変動しないことを意味しています。

固定金利特約期間が終了したあとの金利は、原則的に変動金利となりますが、銀行によっては再び一定の固定期間を選択したり、残りの借入期間すべての金利を固定する全期間固定を選ぶこともできます。

固定金利特約期間の長さによって住宅ローンの金利とリスクは変わる

このように一定期間のみ金利が固定される住宅ローン商品は「固定期間選択型」(「期間固定型」「固定金利特約型」)と呼ばれます。

「固定期間選択型」の住宅ローンのメリットは、全期間固定型の住宅ローンよりも金利が低く、変動金利型よりも返済中の金利上昇リスクを抑えられる点。

ただし、これらのメリットは裏を返せば、固定金利特約期間終了後には金利が変動するリスクが残っており、金利の固定期間が設けられているぶん完全な変動金利型と比較すると金利が高めというデメリットにもなり得ます。

固定期間選択型の住宅ローンを賢く活用するために欠かせないのは、固定金利特約期間の選び方。たとえば、同じ35年の借入期間であっても、そのうちの何年を固定金利とするかで、金利や返済リスクが異なります。それぞれの固定金利特約期間のメリットとデメリット、固定金利特約期間を選ぶ際のポイントを見てみましょう。

住宅ローンの固定金利、最適な期間は何年? -固定金利特約期間の選び方-

住宅ローンの固定金利特約期間の選び方

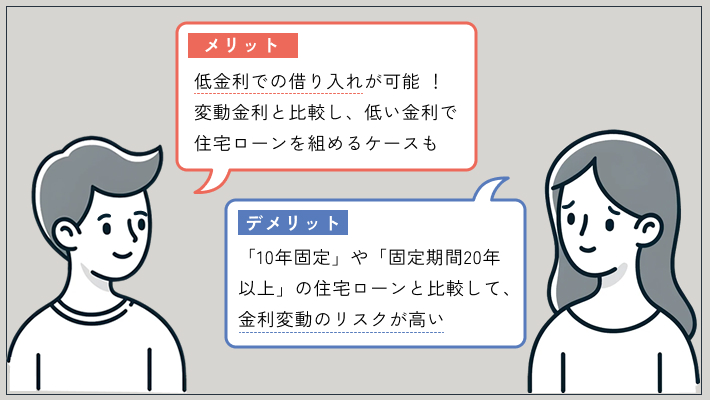

1固定期間5年以下

早期返済を考えている人向け。金利面では変動金利よりも有利な場合あり

- メリット

- 固定金利特約期間が3年、5年など比較的短期の住宅ローンは金利の低さが最大の魅力です。3年固定や5年固定の金利は、多くの銀行で変動金利よりも少し高い程度。中には変動金利よりも低い金利を提供している銀行もあります。

- デメリット

- 固定期間が短いぶん、金利変動リスクは他の固定金利選択型よりも高めです。「貯金などの余裕資金がある」「今後収入が増える見込みがある」等、万一の金利上昇時にも返済可能な人におすすめ。また、繰り上げ返済を頻繁に行い、15年前後での早期返済を考えているようであれば、ある程度のリスクを抑えることができます。

固定期間5年以下はこんな人におすすめ

- 住宅ローンを早期返済したい人

- できるだけ低い金利で住宅ローンを組みたい人

固定期間5年以下 - おすすめの住宅ローン

イオングループの「イオン銀行」が提供する住宅ローン。

変動金利と、「3年・5年・10年」の固定期間選択型(当初固定金利)を取り扱う。なお、WEBからの申し込みの場合、変動金利・当初固定金利ともに店頭表示金利を大幅に割り引く優遇金利を適用。有利な金利で住宅ローンを組める。

住宅ローン返済期間中ずっと、イオングループ店舗での買い物が5%OFFになる契約者限定特典を提供しているのも魅力。

金利 ※2024年4月実行金利

| 当初3年固定 | 年0.90% |

|---|---|

| 当初5年固定 | 年1.09% |

| 当初10年固定 | 年1.49% |

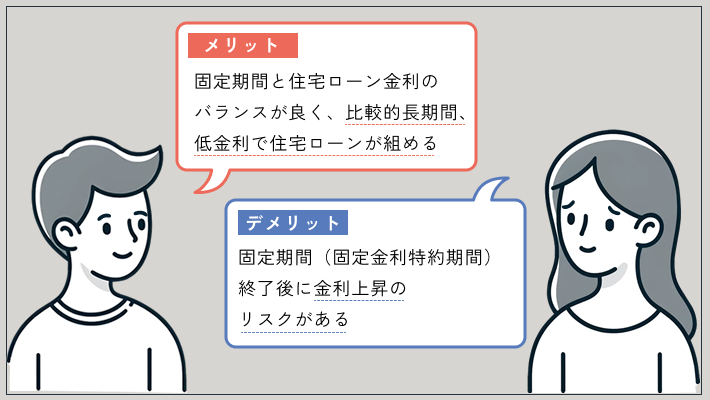

210年固定金利

固定期間と金利のバランスが良い。10年後のリスク対応力がポイントに

- メリット

- 10年固定の住宅ローンは、固定期間が10年間と比較的長いわりに金利が低めに設定されているケースが多く、バランスの良さが魅力です。住宅ローンの中でもポピュラーな商品として取扱銀行数が多い点もメリットの1つ。特に返済期間が20年前後の場合は、期間の半分以上が固定金利となるため、金利上昇リスクをある程度抑えることができます。

- デメリット

- 固定期間選択型の住宅ローンに共通するデメリットとして、固定金利特約期間終了後の金利上昇リスクは残ります。リスクへの対応力を高めるためには、金利が固定される10年のあいだに「繰り上げ返済を頻繁にして残債を減らす」「貯金をして万一の返済額増加に備える」「(金利水準を見て有利であれば)全期間固定型に借り換える」などの対策を取ると良いでしょう。

10年固定金利はこんな人におすすめ

- 固定期間と適用金利のバランスが良い住宅ローンを組みたい人

- 多くの金融機関で取り扱いがある、ポピュラーな住宅ローンを利用したい人

10年固定金利 - おすすめの住宅ローン

数ある金融機関のなかでも、トップクラスの実績と、利用者からの高い満足度を誇る「住信SBIネット銀行」の住宅ローン。

変動金利、固定金利選択型(2年、3年、5年、7年、10年、15年、20年、30年、35年)などを取り扱う。低水準の住宅ローン金利が魅力。

また、団信にすべての病気やケガを保障する「全疾病保障」が基本付帯するほか、住宅ローンの契約者が40歳未満の場合は「3大疾病保障(※3大疾病50プラン)」も基本付帯する等、団信も充実。

金利 ※2024年4月実行金利

| 10年固定 | 年1.225%(当初引下げプラン) |

|---|---|

| 20年固定 | 年1.585%(当初引下げプラン) |

| 30年固定 | 年1.625%(当初引下げプラン) |

- 【新規借入れの場合】物件価格の80%以下で住宅ローンを借入れると、表示金利から年-0.027%優遇

- 審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。

- 借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

10年固定金利 - おすすめの住宅ローン

三菱UFJ銀行とKDDIが出資する「auじぶん銀行」の住宅ローン。

変動金利と、固定期間選択型(2年、3年、5年、10年、15年、20年、30年、35年)を取り扱う。金利の低さに定評があり、なかでも「10年固定(当初10年)」の金利は業界最安レベル。

団信が充実しており、住宅ローン契約者が満50歳までの場合、4疾病保障を含む「がん50%保障団信」が無料付帯する。

事前審査から契約まで、すべての手続きがネットで完結するのも嬉しい。

金利 ※2024年4月実行金利

| 10年固定 | 年1.195%(当初期間引下げプラン) |

|---|---|

| 20年固定 | 年1.745%(当初期間引下げプラン) |

| 30年固定 | 年2.110%(当初期間引下げプラン) |

- 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

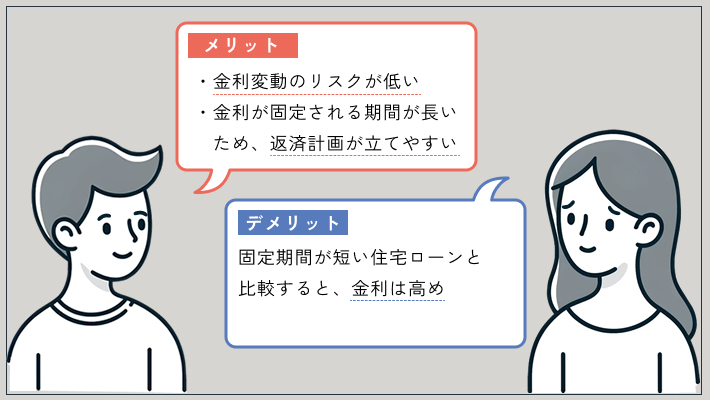

3固定期間20年以上

返済期間が長い人向け。低リスクが魅力。条件が許せばフラット35も視野に

- メリット

- 固定期間が20年以上の住宅ローンは金利変動リスクの低さが最大の魅力。そのため、長期での住宅ローン返済を考えている人に向いています。

また、固定期間中は借入時の住宅ローン金利が適用され、金利が一定のため、返済計画が立てやすい点も魅力です。

- デメリット

- 金利が上昇するリスクを押さえられる反面、固定金利特約期間が長めの住宅ローンは金利面でのメリットが少ない点に注意が必要です。住宅の条件が許すようであれば、フラット35やフラット35sのほうが金利面でもリスク面でも有利。金利や手数料(フラット35では団信が有料もしくは金利上乗せとなる)なども比較したうえで、銀行と固定期間を選びましょう。

固定期間20年以上はこんな人におすすめ

- 金利変動のリスクが低い住宅ローンを組みたい人

- 金利が固定される期間が長く、返済計画の立てやすい住宅ローンを利用したい人

固定期間20年以上 - おすすめの住宅ローン

業界最低水準の住宅ローン金利を実現し、13年連続フラット35の取り扱い件数第1位を獲得しているARUHIの長期固定金利型住宅ローン。※1 ※2

Webからの申し込みで、融資事務手数料が借入額の1.1%(税込)に優遇※3 ※4され、住宅ローンの借り入れにかかる諸費用を抑えることが可能。

事前審査は最短当日、本審査は最短3営業日に結果がわかり、スピード審査にも対応している。全国に実店舗を展開しており、対面での住宅ローン相談も可能。

- 【フラット35】業界最低水準(ただしスタンダードタイプの場合)。ARUHI 調べ。

- 2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

- ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

- 最低事務手数料220,000円(消費税込)

金利 ※2024年4月実行金利

| 15-20年固定 | 年1.43% |

|---|---|

| 21-35年固定 | 年1.82% |

- 融資比率9割以下/買取型の場合

- いずれも団信ありの場合。団信に加入しない場合は表示金利-0.2%

固定金利特約期間は、終了後の金利もチェックしよう

このように、固定金利特約期間の長さは、住宅ローンの金利とリスクに大きくかかわります。

もう一つ忘れずにチェックしたいのが、固定金利特約期間が終了した後に適用される金利。多くの銀行では、当初の固定期間も、固定期間終了後も一定の金利優遇(金利の引き下げ)を行いますが、金利固定期間とその後では金利の引き下げ幅が異なるのが一般的です。多くの銀行では、固定金利特約期間が終了したあとに適用される金利は、当初の引き下げ金利よりも高くなります。

固定金利特約期間終了後の金利の引き下げ幅は、銀行により千差万別。引き下げ幅が大きい(=固定金利特約期間の金利に近い)ほど、金利の変動リスクは小さくなるため、固定金利特約期間の長さとあわせてこちらも忘れずにチェックしましょう。